Bağımsız Denetçi

admin

(0 comments, 141 posts)

This user hasn't shared any profile information

Posts by admin

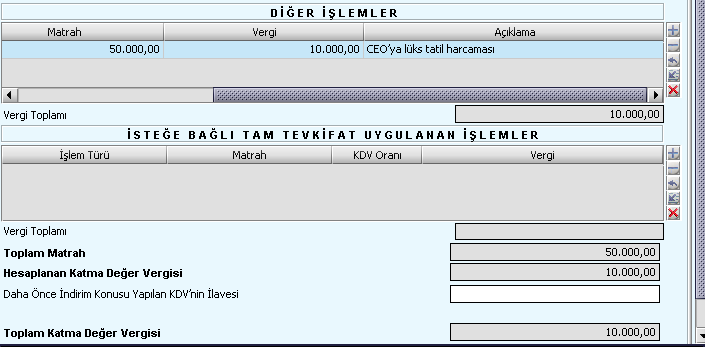

Katma Değer Vergisi Beyannamesine İlişkin Değişiklikler de Kritik Hususlar-509

Yazıyı paylaş "Katma Değer Vergisi Beyannamesine İlişkin Değişiklikler de Kritik Hususlar-509"

Söz konusu KDV1 45. Versiyon ile değişiklikler gündeme oturdu.

Katma Değer Vergisi Beyannamesinde 3/2026 vergilendirme döneminden başlamak üzere 1/4/2026 tarihinde değişiklikler yapılmıştır.

Çok yeni ve henüz istişare edilecektir. Bizlerde elimizden geldiğince bu doğru söylemlere katkıda bulunmaya çalışacağız.

Bu vesile ile yanlış bilgilendirmeden sakınmamız lazım.

Aşağıda yazdığım başlıkları açıklama yoluna da gidebilirim ve fakat görüntüde var olan “Binek oto sınırlamaları(Bazı durumlar)”na ait giderlerine atıfta bulunarak 509 nolu Kodu ve/ya satırı şimdilik açıklamakta yarar görüyorum.

Ayrıca burada, binek oto sınırlamalarından kısıt durumunu, şirket aktifine alınmış ve fakat “özel işinde ya da ailesi tarafından kullanılan” diye alarak ayırımı buna göre yapmanız lazım.

Kısaca bu kod ile ilgili açıklamaları başlık halinde yazmam gerekirse;

509’A GİREN BAŞLICA İŞLEMLER aşağıdaki gibidir:

1. Lüks ve şahsi harcamalar

Şirket sahibinin özel giderleri

Lüks tüketim

2. Ceza ve yaptırımlar

Trafik cezaları

Vergi cezaları

3. Örtülü kazanç / transfer fiyatlandırması

4. Kanunen kabul edilmeyen bağışlar

5. Binek oto sınırlamaları (bazı durumlar)

Tüm Meslektaşlara kolaylıklar dilerim.

Selahattin İpek

Yeminli mali müşavirlikte kamu görevlisi tanımı: Netlik arayışı

Elbette yapılan işler açısından bu değerlendirmeyi yapmak bazılarına göre doğru kabul edilebilir. Daha yalın anlatmaya kalkarsak, söz konusu unvana sahip meslek insanlarının yapmış oldukları hizmet, kamu hizmeti addedilebilir olması kişiyi kamu görevlisi diye tanımlamaz. Biliyoruz ki, birçok seslendirmeyle söz konusu meslek mensupları da kendilerini kamu görevlisi diye tanımlayarak, üstün nitelikli hizmet almaya çalışmaktadırlar. Bu durum aslında kendilerine bir free zone yaratma gayretlerine sahne olurken, tepkilere de meydan vermiştir. Konunun bu anlamda çok daha fazla detayına girmeden, 1982 Anayasasında kamu görevlileri, esas itibariyle “kamu hizmeti görevlileriyle ilgili hükümler” başlığı altında 128 ve 129 uncu maddelerinde düzenlenmiştir.

“Genel İlkeler” başlıklı 128 inci maddeye göre “Devletin, kamu iktisadi teşebbüsleri ve diğer kamu tüzelkişilerinin genel idare esaslarına göre yürütmekle yükümlü oldukları kamu hizmetlerinin gerektirdiği asli ve sürekli görevler, memurlar ve diğer kamu görevlileri eliyle görülür”.

129 uncu madde ise “Görev Ve Sorumlulukları, Disiplin Kovuşturulmasında Güvence Başlığı” altında “Memurlar ve diğer kamu görevlileri Anayasa ve kanunlara sadık kalarak faaliyette bulunmakla yükümlüdürler.

Memurlar ve diğer kamu görevlileri ile kamu kurumu niteliğindeki meslek kuruluşları ve bunların üst kuruluşları mensuplarına savunma hakkı tanınmadıkça disiplin cezası verilemez.

(Değişik üçüncü fıkra: 7/5/2010-5982/13 md.) Disiplin kararları yargı denetimi dışında bırakılamaz.

Silahlı Kuvvetler mensupları ile hâkimler ve savcılar hakkındaki hükümler saklıdır.

Memurlar ve diğer kamu görevlilerinin yetkilerini kullanırken işledikleri kusurlardan doğan tazminat davaları, kendilerine rücu edilmek kaydıyla ve kanunun gösterdiği şekil ve şartlara uygun olarak, ancak idare aleyhine açılabilir.

Memurlar ve diğer kamu görevlileri hakkında işledikleri iddia edilen suçlardan ötürü ceza kovuşturması açılması, kanunla belirlenen istisnalar dışında, kanunun gösterdiği idari merciin iznine bağlıdır.”

Bu iki madde özellikle altı çizilmesi gereken önemli direngi noktalarıdır. Çünkü içlerinde hem kamu iktisadi kuruluşlarının da yürütmekte oldukları kamu hizmetlerinin varlığını açıkça belirtmeleri hem de söz konusu kamu hizmetlerini memurlar dışında kamu görevlileri tarafından da yürütüleceğini ifade etmektedirler.

Şimdi aklımıza gelen kim bu “kamu görevlisi?

Değil mi?

Bu sorunun cevabı maalesef Anayasamızda yoktur.

Yani kamu görevlisi tanımı yoktur.

Anayasa’nın 128 ve 129 uncu maddelerinden yola çıkarak Türk Ceza Kanunu (TCK)’nda YMM ve SMMM meslek insanları mesleğin ifası sırasında sorumluluk uygulamalarına dikkat etmelidir.

Hatta TCK’da yargı görevi yapan, hakem, bilirkişi, noter veya YMM olması halinde ceza arttırılmaktadır.

Şöyle ki;

“Resmi bir belgede sahtecilik yapılması halinde örneğin bir rapora sahte bir evrakın eklenmesi veya tasdiki halinde daha ağır ceza TCK 204 md hükmü gereği meslek mensuplarına 3 ila 8yıl arasında ceza verilebilmektedir. Aynı yasanın 257. Maddesi hükmü görevi kötüye kullanma halinde 6 ay ila 2 yıl arasında ceza söz konusudur. Diğer taraftan, görevin yapılması sırasında ihmal söz konusu ise ceza 3 aydan başlayıp 1 yıla kadar devam etmektedir.

Türk Ceza Kanunu açısından mesleğin uygulama aşamasında YMM ‘ler açısından özgü suçlar aşağıdaki gibidir:

a- Resmi belgede sahtecilik (md.204/2)

b- Sırrın ifşası (md.239) ticari sır müşteri sırrı

c- Zimmet ve irtikap suçları YMM’lerde söz konusu değildir.

d- Rüşvet suçu

e- Görevi kötüye kullanma suçu (md.257)

f- Suçu bildirmeme suçları (md.279)

Maddeler halinde analiz edebilir ve bir bütünlük içinde görebiliriz.

3568 sayılı yasaya göre YMM’ler tarafından tasdik edilen belgeler, düzenlenen raporların doğru olmaması, gerçeği yansıtmaması sebepleri ile daha ağır bir cezayı icap ettiren bir suç yoksa 6 aydan 1 yıla kadar hapis ve adli para cezası verilecektir. (Bkz. 3568 sayılı kanun md.49)”

SMMM ’ler yönünden ise, kullanılan kaşe, mühür, şifre, parola gibi vasıtalar bu meslek mensuplarının mesleğin ifası sırasında kamu hizmetini yerine getiriyor olduklarından; ceza çukuruna düşmemelerini temenni ederim.

O halde Kamu Görevlisi tanımı ortada yokken, mali müşavirlik ve muhasebecilik mesleğinin sürdürülmesi sırasında ve ayrıca tam tasdik hizmetlerinin sunulması esnasında meslek insanlarının kamu görevlisi olduğu ve buna göre işlediği fiillerden dolayı takibe tabi olduğu uygulamada görülmektedir. Durumun netlik kazanmasına yönelik, gereken çözümlerin özellikle hemen yürürlüğe alınması şarttır.

Muhasebe mesleğinin her ne kadar teknik olarak iyileşme göstererek basitleşmiş gibi addedilmesine rağmen, detaylanarak icra edildiğine tanık oluyoruz. Günümüzde, müşterek ve müteselsil sorumluluk anlayışının da değişimiyle, meslek insanlarını zora sokacağı aşikâr olan söz konusu Kamu Görevlisi, Kamu Hizmetlisi tanımlamasının meslek açısından bir an evvel yapılmasında fayda vardır.

YEMİNLİ MALİ MÜŞAVİRLİK MESLEĞİ BİR KAMU HİZMETİDİR

Öte yandan, 1982 Anayasası ve 5237 sayılı Türk Ceza Kanunu kamu görevlisi tanımı yer almazken, yine meslek yasamız olan 3568 sayılı Kanun’da yeminli mali müşavirlik mesleği, bir kamu hizmeti olarak görülmektedir.

Bu durumun en açık ve çarpıcı biçimde yansımasını, yeminli mali müşavirlik şartlarını taşıyarak mesleğe kabul edilenler görevlerine fiilen başlamadan önce, Asliye Ticaret Mahkemesi’nde ettikleri ve 3568 sayılı Kanun’un “YEMİN” başlıklı 11. maddesinde yer alan yemin metninde görmek mümkündür.

O halde aşağıda yer alan yemin metnini bilgilenme için dikkatle takibe almanızı tavsiye ederim.

Yemin metni:

“Yeminli mali müşavirlik mesleğinin, bir kamu hizmeti olduğunu bilerek, Türkiye Cumhuriyeti kanunlarına, mesleki kurallara ve meslek ahlâkına uyacağıma, mesleğimi tam bir bağımsızlık, tarafsızlık ve dürüstlükle yerine getireceğime, üzerime aldığım işleri dikkat ve özenle yapacağıma, namusum ve şerefim üzerine yemin ederim.”

Yukarıdaki yemin metni, YMM’lerin kamu görevlisi olduklarına değil, yapılan işin kamusal hizmet niteliğine dikkat çekmesi açısından önemlidir.

3568 sayılı Kanun’un 12. maddesinin üçüncü fıkrasına göre, kanunları gereğince kamu kurum ve kuruluşlarına yeminli mali müşavirlerce tasdik edilerek verilmiş mali tablolar, kamu idaresinin yetkili memurlarınca, tasdikin kapsamı ölçüsünde incelenmiş bir belge olarak kabul edilmektedir. Bu maddede de yeminli mali müşavirlerce yapılan birtakım işlerin kamu hizmeti kapsamında değerlendirildiği anlaşılmaktadır.

3568 sayılı Kanun’un 47. maddesi hükmü ise, meslek mensuplarının görevleri sırasında veya görevleri sebebiyle işledikleri suçlardan dolayı fiillerinin niteliğine göre Türk Ceza Kanunu’nun kamu görevlilerine ait hükümleri uyarınca cezalandırılacağına amirdir.

3568 sayılı Yasaya göre unvan almış meslek mensuplarının kamu görevlisi olarak kabul edilip edilmeyeceği konusu henüz netlik kazanmasa da ağırlık görüş meslek mensuplarının yaptıkları işler ve sürdürdükleri görevlerle ilgili olarak kısmen kamu görevlisi oldukları kabul edilmiştir.

Ayrıca, Sayıştay ve Anayasa Mahkemesi kararları da YMM’lerin kamu görevlisi olmadığı yönünde yorumlara yer vermektedir.

VUK’un mükerrer 227. maddesine ilişkin olarak Anayasa Mahkemesi tarafından verilmiş Karar’daki[1] bazı tespitlerden olup, yol gösterici niteliktedir. Bu tespitlerden bir diğeri de aşağıdaki gibidir:

“Çok iyi anımsıyoruz ki Anayasa Mahkememiz 3194 sayılı İmar Kanunu’nun “Yeminli Serbest Mimarlık ve Mühendislik büroları”na “kamu görevi” niteliğinde yetkiler veren hükümlerini bunların “Serbest Meslek faaliyeti icra etmekte olan” “özel kişiler” olduğu, memur ve kamu görevlisi sayılamayacakları gerekçesi ile E.1985/11, K.1986/29 sayılı kararı ile iptal etmiştir.”

Yeminli mali müşavirlerin kamu görevlisi olarak kabul edilemeyeceğine ilişkin diğer bir karar Sayıştay Genel Kurulu tarafından verilmiştir. Sayıştay Genel Kurulunun kararındaki[2] net ifade:

“Yeminli mali müşavirler ise, kamu görevlisi değil, mesleklerini 3568 sayılı Kanun’a göre icra eden serbest meslek mensuplarıdır.”

Şöyle ki; mali müşavirlik ve muhasebecilik mesleğinin sürdürülmesi sırasında ve ayrıca yeminli mali müşavirlerce tasdik hizmetlerinin sunulması sürecinde hem mali müşavirler hem de yeminli mali müşavirlerin kamu görevlisi olduğu ve buna göre işledikleri fiillerden dolayı takibe tabi oldukları uygulamalarda yer yer görülmektedir.

Söz konusu konuya ait karmaşanın giderilmesi ve algıların askıya alınmaması için, öncelikli yapıcı çözüm önerilerine itibar etmemiz, aslında YMM ve SMMM meslek mensupları arasında var olan unvan karışıklığını da ortadan kaldıracaktır.

-Meslek Mensupları arasındaki unvan tanımları netleştirilmelidir. Kanun koyucu tarafından YMM’lerin kamu görevlisi olup olmadığı net bir şekilde tanımlanmalıdır.

-Ceza Hükümleri Gözden Geçirilmelidir: Meslek mensuplarının fiillerine uygulanacak cezai hükümler, kamu görevlisi mi, kamu hizmeti veren özel hukuk kişisi mi olduklarına göre ayrım yapmalıdır.

-Mesleki Bilinç Artırılmalıdır: YMM ve SMMM meslek mensupları, yürüttükleri kamu hizmeti niteliğindeki işlerin sorumluluğu konusunda bilinçlendirilmelidir.

Sonuç olarak, YMM’lerin kamu kurumlarına sundukları tasdik hizmetleri ve bu belgelerin kamu kurumları tarafından kabul edilme şekli, uygulamada kamu hizmeti niteliğini pekiştirse de kamu görevlisi olduklarına dair kesin bir yasal statü oluşmamıştır.

[1] Anayasa Mahkemesi’nin, 26.06.1996 tarih ve E. 1996/5 ve K. 1996/26 sayılı Kararı.

[2] Sayıştay Genel Kurulu’nun, 02.04.2001 tarih ve 4984/1 sayılı Kararı.

*Bu makale 18.06.2025 tarihinde ekonomim.com adresinde yayınlanmıştır.

YMM’lerin bilgi talepleri karşısında vergi dairelerinin sorumlulukları (!)

Yazıyı paylaş "YMM’lerin bilgi talepleri karşısında vergi dairelerinin sorumlulukları (!)"

Yeminli Mali Müşavirlik (YMM), 3568 Sayılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu ile ve T.C. Hazine ve Maliye Bakanlığı ‘nın(Bakanlık) “vergi denetimi” hususundaki iş yükünü azaltmak genel gerekçesinde yapılandırılmış meslek olarak ihdas edilmiştir.

Ayrıca Kanun ‘un gerekçesine yoğunlaştığımız vakit, hem vergi denetiminden kaynaklı ihtilafların çözümüne yardımcı olmaları hem de muhasebe mesleğinin güzel ahlak sistematiği içinde ileri seviyelere ulaşması için ifadelerini görüyoruz.

Elbette bu ve benzeri çıkarımlar neticesi doğal olarak YMM meslek insanlarına kanunla tahsis edilen sorumluluk ve yetkileri üzerinden Bakanlık elemanları arasında sistemin aksamadan işlerliğinin sağlanması gerekmektedir.

Bu vesile ile Bakanlık tarafından kısmi olarak devredilen vergi denetimi önemli ve göz önünde bir konu olmasından dolayı YMM’lerin yetki ve sorumlulukları birçok şekli ile eleştiri konusu yapılabilmektedir.

YEMİNLİ MALİ MÜŞAVİRLİK MESLEĞİNİN KONUSU

3568 sayılı Kanunun 2. Maddesi B) Yeminli mali müşavirlik mesleğinin konusu:

(A) fıkrasının (b) ve (c) bentlerinde yazılı işleri yapmanın yanında Kanunun 12’nci maddesine göre çıkartılacak yönetmelik çerçevesinde tasdik işlerini yapmaktır.

YMM mesleğinin konusu olan Tasdik ve tasdikten doğan sorumluluğu yani söz konusu 12.nci maddeyi yeniden ve dikkatle okumamızda fayda var. Çünkü sorumlulukları ağır ve neticesi yabana atılamayacak boyutta müeyyidelerle sabittir.

“Yeminli mali müşavirler gerçek ve tüzel kişilerin veya bunların teşebbüs ve işletmelerinin mali tablolarını ve beyannamelerini mevzuat hükümleri, muhasebe prensipleri ile muhasebe standartlarına uygunluğunu ve hesapların denetim standartlarına göre incelendiğini tasdik ederler.

Yeminli mali müşavirlerin tasdik edecekleri belgeler, tasdik konuları ile tasdike ilişkin esaslar; gerçek ve tüzel kişilerin mükellefiyet şekilleri, iş kolları ve ciroları, döviz kazandırıcı işlemleri, ithalat ve ihracatları, yatırımın miktarları ve nevileri ile belgelerin ibraz edileceği merciler esas alınmak suretiyle Maliye ve Gümrük Bakanlığınca çıkarılacak yönetmeliklerle belirlenir.

Kanunları gereğince, kamu kurum ve kuruluşlarına verilen tasdik edilmiş mali tablolar, kamu idaresinin yetkili memurlarınca, tasdikin kapsamı ölçüsünde incelenmiş bir belge olarak kabul edilir. Ancak çeşitli kanunlarla kamu idaresine tanınan teftiş ve inceleme yetkilerinin kullanılmasına ve gerektiğinde tekrarına ait hususlar saklıdır.

Yeminli mali müşavirler yaptıkları tasdikin doğruluğundan sorumludurlar. Yaptıkları tasdikin doğru olmaması halinde, tasdikin kapsamı ile sınırlı olmak üzere, ziyaa uğratılan vergilerden ve kesilecek cezalardan mükellefle birlikte müştereken ve müteselsilen sorumlu olurlar. Yeminli mali müşavirler, yaptıkları tasdikin kapsamını düzenleyecekleri raporda açıkça belirtirler.

Bu Kanun hükümlerine göre meslekten ihraç edilenlerin vergi kanunları ve diğer kanunlardaki sorumlulukları saklıdır.”

Yukarıda verdiğimiz 12. Maddenin Yeminli Mali Müşavirlere tasdik işlemlerinden “doğruluk sorumluluğu” yüklediğini anlıyoruz. Yaptıkları tasdikin doğru olmaması halinde, tasdikin kapsamı ile sınırlı olmak üzere, ziyaa uğratılan vergilerden ve kesilecek cezalardan mükellefle birlikte müştereken ve müteselsilen sorumlu olurlar.

Bu arada eksik kalmaması açısından Vergi Usul Kanunu ’un Mükerrer 227. Maddesi, YMM’ye aynı zamanda “uygunluk sorumluluğu” yüklediğini de unutmayalım.

YEMİNLİ MALİ MÜŞAVİRLER YAPTIKLARI TASDİKİN DOĞRULUĞUNDAN SORUMLUDURLAR

Bilindiği üzere 27 sıra no’lu Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği’nde yeminli mali müşavirler arasında teyit alınmak suretiyle karşıt inceleme yapılması konusu düzenlenmiştir. 29 ve 41 sıra no’lu Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliğlerinde yer alan düzenlemeler uyarınca; Yeminli Mali Müşavirler tasdik hizmeti verdikleri mükelleflerin doğrudan ya da silsile yoluyla ticari ilişkide bulunduğu kişiler ile ilgili olarak tam tasdik hizmeti veren diğer yeminli mali müşavirlerden bilgi isteyebilmektedirler.[1]

YMM’lerin vergi dairelerinden bilgi istemelerine vergi dairelerinin cevap vermesi gerektiği konusunda İstanbul 2. İdare Mahkemesi bir karar vermiştir.

Orta yerde ilgili tebliğler ve mahkeme kararı dururken, son zamanlarda Mali İdare neden vergi toplama merkezleri olan vergi daireleri gibi stratejik noktalara muhalefet esnekliği vermektedir?

Yine alıntılayarak ifade edelim ki, “Ne oldu da vergi daireleri 3568 sayılı yasanın ve 4982 sayılı yasanın aksine hareket ederek bilgi vermemeye başladılar. Anlamak mümkün değil.”

29.03.2022 Tarihinde bdTurkey.com internet sitesinde yayımlanan Değerli USTAM YMM Cevdet Akçakoca’nın “YMM’lerin vergi dairesinden bilgi istemesi” başlıklı yazısında dikkat çeken bir sitem ile karışık farkındalığı görmeniz oldukça önem arz etmektedir. Ana temasında elbette başlıktan da anlaşılacağı üzere, Yeminli ‘lerin vergi dairesinden bilgi istemesi, yasaya uygun hale getirilerek uygulamaya alınması gerekmektedir. Sahayı rahatlatacak bir uygulama gerekirse, tebliğe muhalefet eden vergi dairelerine idari yaptırım ile düzenlenmelidir.

Ne yazık ki Türkiye ‘de alınan bazı mahkeme kararları sahada pratik edilemiyor!

Bu durum yaşadığımız coğrafyamızda Anayasamızın 10. Maddesiyle çerçeve altına alınan eşitlik ilkesinin varlığı ve var olmanın gereği olarak hukuka uygunluğu tartışmasızdır. Fakat hukuki olmayan sebeplerle uygulama alanı bulamamaktadır.

Eşitlik ilkesini kilit madde olarak kabul edersek, aynı düzlem üzerinde yaşadığımız insanımıza dair olan Anayasal hak ve hukukumuzun madde etrafında uydulandığına tanık olmaktayız.

Peki, bu cümle neden bu kadar önem arz ediyor?

O zaman eşitlik ilkesinin diğer etkileşimlerini bir kenara bırakarak, anayasal vergilendirme ilkelerine göz atmamızda fayda var. Başlıklar halinde aşağıya alıntıladığım biçimde dahi ne kadar önem arz ettiğine tanık olduğumuza ikna olacağız kanaatindeyim.

Vergilemenin anayasal ilkeleri nelerdir?[2]

-

Hukuk Devleti İlkesi. …

-

Sosyal Devlet İlkesi. …

-

Vergilemede Genellik İlkesi. …

-

Vergide Eşitlik İlkesi. …

-

Vergide Ölçülülük İlkesi. …

-

Kanunsuz Vergi Olmaz İlkesi.

Durumdan vazife çıkarmak adına alıntılarda bulunduğum yukarıdaki yazı içeriğini usulünce Serbest Muhasebeci Mali Müşavir meslek kamuoyuna da bir şekilde teşbih ederek detaylarıyla analiz etmeye çalışalım. Vergilemenin bir gönüllülük üzerine kurgulanmadığı ve elbette anayasal çerçeve çizgisinden hareketle cebri olarak tahsili söz konusudur. Eşitlik ilkesi üzerinden anlatım sağlamaya çalışmamızda bu yüzdendir.

Vergide eşitlik ilkesi, mutlak eşitlikten ziyade, benzer durumdakilere benzer, farklı durumdakilere farklı muamele anlamına gelir. Bu durum eşitlik ilkesinin ruhuna aykırı olmamakla beraber, kavramın içini dolduran bir pratiktir. YMM’lerin vergi dairelerinden bilgi istemelerine vergi dairelerinin cevap vermesi gerektiğine dair Mahkeme kararı bu yüzden devlet insicamı ve ricali bakımından önemlidir. Karar tereddütsüz ilgilileri tarafından yerine getirilmeli ve 3568, 4982, 6698 sayılı Kanunlar vs. bahane gösterilerek kısıtlar konmamalıdır.

Ya yoksa kanuniliğinin yerine getirilmesi gereken bir normun, hukuki olarak bile isteye uygulayıcıları tarafından askıya alınması hem meslek unvanını hem de hukuk alanını itibardan tasarruf ettirdiği için nizamın sağlanmasına dair, mahkeme edebilme hakkı işaret edilmekte.

Kanuni yetki elbette sağlanarak, konu hakkındaki görev odaların temel çalışma alanında olmalıdır.

Buradan hareketle Yeminli Mali Müşavirlerin hangi kısıtlar dâhilinde bilgi isteyebileceği ve bu duruma karşılık olarak Vergi Dairelerinin inisiyatifini de ele alarak sonuçların ne şekilde yorumlanabileceği hususu, şüphesiz Serbest Muhasebeci Mali Müşavir (SMMM) meslek mensuplarının da uygulama tebliğini bekledikleri Katma Değer Vergisi iade raporu düzenleme yetkisi için kelebek etkisi yapacaktır. Yani YMM ‘lerin vergi dairelerinden bilgi alabilmeleri o kadar önemlidir ki, tarafımızdan konuya daha fazla hassasiyet göstererek, dikkatle yaklaşmamız gerektiğinin altını özellikle çizmek isterim.

Dolayısıyla konuyu mesleğin geleceği ve veya mensuplarının hangi cenderede olacakları hususunda değerlendirme yapmalarının önem arz ettiğini beyan ve ifade ederim.

Bilgi isteme yazılarında Yeminli Mali Müşavir ile alakalı tüm bilgilerin yanında hizmet verdiği mükellef ile olan tasdik sözleşmesiyle alakalı tüm bilgiler eksiksiz olarak bildirilerek hizmetinin konusu, vergilendirme dönemi ve istenilecek bilgiler açık olarak belirtilmelidir.

Tüm bu veri alma süreçlerinden elde edilen bilgilerin, Yeminli Mali Müşavirler tarafından ilgili ve alakalı hizmetlerde kullanılmalarının dışında bir başka yerde paylaşımları hususu ticari sır ve kişisel verileri korumak adına elbette önem arz eder. Veri güvenliği açısından, Yeminli Mali Müşavirlerin mesleki faaliyetleriyle ilgili olarak öğrendikleri bilgileri ifşa etmeleri, 3568 sayılı Kanunun 43’üncü maddesi ile yasaklandığı için Yeminli Mali Müşavirlerin bu hususta gerekli özeni göstermeleri gerekmektedir.

YMM’lerin diğer taraftan, 08.11.1995 tarihli Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliği (Sıra No:19) ile; “vergi daireleri Yeminli Mali Müşavirlerin tasdik hizmeti verdiği mükelleflerin veya verilen tasdik hizmetleri ile ilgili olarak mükelleflerin ticari ilişkide bulunduğu üçüncü kişilerle ilgili olarak yazı ile yapacakları bilgi isteme taleplerini yerine getireceklerdir.” Diye bertilmiştir.

Yine YMM’lerin vergi dairelerinden, sadece vergi dairelerinde mevcut ve elde edilmek için harici bir araştırmayı gerektirmeyen bilgilerin talep edilebileceği 20 nolu SM, SMMM ve YMM kanunu Genel Tebliği’nde (19.02.1996 tarih ve 22559 sayılı Resmî Gazete) belirtilmiştir.

Ayrıca 27 no’lu SM, SMMM ve YMM kanunu Genel Tebliği’nde (06.12.2000 tarih ve 24252 sayılı Resmi Gazete) YMM’lerin bu tebliğde belirtilen esaslara uygun olarak vergi dairelerinden yapacakları yazılı bilgi taleplerinin 15 gün içinde yerine getirileceği belirtilmektedir. Yapılan bu yasal düzenlemeler çerçevesinde, YMM Tasdik kapsamı ile sınırlı olarak, mükellef veya mükellef ile ilgili hususlar için yalnızca yazı ile Vergi Daireleri’nden bilgi isteyebileceklerdir.

Söz konusu YMM’lerin bilgi taleplerinin 15 gün içinde yerine getirileceği belirtilmiştir. Ancak, bu yazılı talebin belirtilen sürede yerine getirilmemesi halinde uygulanacak yaptırım yasal mevzuatta mevcut bulunmamaktadır.

Dolayısıyla YMM’lerin vergi dairesinden olan bilgi talepleri tamamen Vergi Dairesi müdürünün inisiyatifine bırakılmıştır. YMM’lerin söz konusu mükelleflerin dosyalarını vergi inceleme elemanları gibi fiili olarak incelemeleri ve vergi dairelerinden mükellef ile ilgili olarak yoklama yaptırmaları ise yasal olarak mümkün değildir.

Konu hakkında çözüm önerilerine geçmeden evvel inanıyoruz ki, Mali İdare mahir olduğu konuya ait çözümsel yaklaşımlara duyarlık göstererek, taraflar arasında işleyişi elbette kolaylaştıracaktır.

Bunun için İdarenin çok iyi kullandığını bildiğimiz “dijital teknoloji”, hem en iyi yardımcıları hem de basit olarak sorunun üstesinden gelme aracı olarak kullanılabilir. O halde çözüm önerilerini aşağıdaki biçimde özetlemek mümkündür:

-

İdari Yaptırımlar: Tebliğin emredici hükmlerine uymayan, aykırı davranan vergi daireleri için idari yaptırım mekanizması öngörülmelidir. Getirilmelidir.

-

Dijital Başvuru Sistemi: YMM bilgi taleplerinin iletilebileceği standart, dijital ve izlenebilir bir sistem oluşturulmalıdır.

-

Veri Güvenliği Protokolü: Bilgi taleplerinde kişisel verilerin korunmasına yönelik 6698 sayılı Kanun(Kişisel Verileri Koruma Kanunu) kapsamında sınırları netleştirilerek açık protokoller tanımlanmalıdır.

Söz konusu sorunun çözümü için mevzuat uyumunun sağlanması ve dijital sistemlerle desteklenmiş, şeffaf bir yapı oluşturulması büyük önem arz etmektedir.

Peki, ne var tüm bu önermelerden çıkaracağımız sonuç?

Bildiğinizi üzere, YMM’lerin bilgi talep hakkı, mesleklerinin gereği olan tasdik sorumluluğunun bir uzantısıdır. Vergi dairelerinin bu taleplere yanıt vermemesi, hem Anayasa’ya hem de ilgili mevzuata aykırı bir uygulama olup, hukuki ve idari düzenlemelerle giderilmesi gereken bir sorundur.

Anayasa ‘nın 10. Maddesindeki eşitlik ilkesine ve kamu hizmetlerinin tarafsızlık ilkesine aykırı olan bu durumun, meslek itibarının korunması ve kamu hizmetinin etkinliği açısından yapılacak iyileştirme çalışmaları hayati önem taşımaktadır.

[1] İstanbul, 08.03.2017 – YMM Bilgi Verme Yazıları Hk. YMM Odaları Ortak Duyuru

[2] https://hukukif.com/anayasal-vergilendirme-ilkeleri/

Yukarıdaki yazı ekonomim.com sitesinde yayınlanmıştır.

YANILMA VE GÖRÜŞ DEĞİŞİKLİĞİ:

Bilindiği üzere 563 Sıra Numaralı VUK Genel Tebliği ile Enflasyon Düzeltmesi ‘nde meydana gelen değişiklikler neticesi mali ekosisteminde dalgalanmalara sebep olmuştur.

Neydi Tebliğin özeti hatırlayalım: Cirosu 50 Milyon altındaki işletmelere Enflasyon Düzeltmesi Gelir veya Kurumlar Vergisi Beyannamesi ile beraber yılda bir kez, diğer yanda yine ifade edilen limit üstündeki işletmeler de zorunlu olarak Geçici Vergi Dönemlerini de kapsayacak şekilde enflasyon düzeltmek zorundadırlar.

İhtilaflı olan birçok konunun da var olması bir yana, aşağıda Tebliğin 4-(3) Maddesi umarım dikkatinizi çekmiştir.

(3) Bu madde kapsamındaki mükelleflerin, ikinci geçici vergi dönemine ilişkin beyannamelerini, ikinci fıkrada belirtilen esaslar dâhilinde, enflasyon düzeltmesi öncesi oluşan kar veya zarara göre geçici vergi matrahlarını düzelterek vermeleri gerekmektedir. Düzeltme işlemlerinin beyanname verme süresi içinde yapılması durumunda herhangi bir vergi cezası veya gecikme faizi ödenmeyeceği tabiidir.

Peki, buradan yola çıkarak aşağıdaki sonuca ulaşmak mümkün müdür?

Vergi Usul Kanunu “Yanılma Ve Görüş Değişikliği:” başlığı altında yer alan Madde 369- (Değişik madde: 23/07/2010-6009 S.K/14.md.) söz konusu Tebliğ ‘in ceza-i şartını ortadan kaldırmaktadır.

Şöyle ki; “Yetkili makamların mükellefin kendisine yazı ile yanlış izahat vermiş olmaları veya bir hükmün uygulanma tarzına ilişkin bir içtihadın değişmiş olması halinde vergi cezası kesilmez ve gecikme faizi hesaplanmaz.

Bir hükmün uygulanma tarzı hususunda yetkili makamların genel tebliğ veya sirkülerde değişiklik yapmak suretiyle görüş ve kanaatini değiştirmesi halinde, oluşan yeni görüş ve kanaate ilişkin genel tebliğ veya sirküler yayımlandığı tarihten itibaren geçerli olup, geriye dönük olarak uygulanamaz. Şu kadar ki, bu hüküm yargı mercileri tarafından iptal edilen genel tebliğ ve sirküler hakkında uygulanmaz.”

Diye maddeye atıfta bulunarak, söz konusu uygulama pratiklerinden doğan konular mahkemeye taşındığı vakit olumlu ya da olumsuz karşılık bulabilirliğinden mahrum(mu)dur?

Sonuç olarak;

Anayasa ‘nın 73’üncü maddesinin üçüncü fıkrası ise; “Vergi, resim, harç ve benzeri mali yükümlülükler kanunla konulur, değiştirilir veya kaldırılır” şeklinde düzenlenmiştir. Yani bu gibi düzenlemeler Tebliğ ile değil Kanun ile yapılır ve vergi koyma yetkisi parlamentoya aittir.

Önemli bir konuya nokta koyarak dikkatinizi çekmek istedim.

Saygılarımla. 02.09.2024

Selahattin İpek

DEVREDEN KDV VE YMM DİASPORASI!

16 Temmuz 2024 tarihi ticari hayatımızda kâh eskiden kullanılıp kaldırılan kâh yeni terminolojilere alışmaya çalıştığımız bir milat olarak yer almıştır.

Maliye İdaresi ve meslek mensuplarını yakından ilgilendiren, kimine göre vergi reformu, kimini göre vergi uyum ve güvenliğini artırıcı 104 sayfadan oluşan teklif silsilesi TBMM ‘ne sunularak yasalaşma sürecini tamamlama yoluna girmiştir.

Taraflar arasında da uzlaşma ile kabullenileceği üzere bu teklifin en can alıcı noktalarından biri; Teklifin 20.maddesidir.

Madde 20- “3065 saylı kanunun 30 uncu maddesinin birinci fıkrasına aşağıdaki bent eklenmiştir.

“f) Beş takvim yılı süresince indirim yoluyla giderilemeyen katma değer vergisi.”

Bu maddenin okuryazarlığını yapacak olursak aslında Katma Değer Vergisi(KDV) Beyannamelerinde yer alan indirilemeyen KDV veya devreden KDV ‘nin 5 takvim yılı boyunca indirilememesi neticesi Kurumlar Vergisi tespitinde gider olarak yer almasıdır. Elbette doğrudan giderleştirme söz konusu değildir. 5 yılın sonunda özel bir fon da takibi mümkün olan bu indirilemeyen KDV üç yıl içinde mükellefin talebi doğrultusunda vergi incelemesine tabi tutularak giderleştirme izni verilecektir(Kanun teklifi Madde 23). Teklif yasalaştığı takdirde, yürürlük tarihi ise 01.01.2030 ‘dur.

Demek oluyor ki, hem Yüklenilen KDV hem de İndirilemeyen KDV için bundan böyle bir mühlet söz konusudur ve bu da 5 yıldır.

Vergi incelemesi talep edilmediği takdirde kanaatimizce giderleştirilmesi mümkün olmadığı gibi, maliyet olarak da hesaplarda yer alamayacaktır. KKEG olarak firmalara bindireceği yükü düşünmek bile ödeyerek hak edilen KDV ‘den kanun yoluyla zorla vaz geçmek olur ki; ihtilaf ve tartışmaları ile Mali İdare üzerinde baskılamaya temel olacaktır. Bu yönden mahkeme edilebilir bir uygulamanın taraflarını iyi dinleyerek olura gidilmesi şarttır.

Peki, Kanun Teklifi içindeki Vergi İnceleme Raporu ‘nu kim istiyor?

Ancak, son zamanlarda Kanun Teklifi Madde 20 ile alakalı Devreden KDV düzenlemesi ve hemen 23. Maddesinde de uygulamanın nasıl olacağına dair izahatlar tartışılırken Yeminli Mali Müşavir(YMM) meslek insanlarının durumdan vazife çıkarması manidar hal almaktadır. Sebebi ise 5. Yılın sonunda indirilemeyen Devreden KDV tutarının “fon hesabına alınmadan direk olarak giderleştirilmesi ve 23. Maddede yer alan vergi inceleme şartının yerine YMM raporu ile çözüm sağlanmalıdır” yönündeki isteklerin tek taraflı olmasıdır.

Maliye, asli görevlerini tıpkı özelleştirme düzenine tabi tutarak kendinden olanlara bırakmak istiyor.

Bu durum son derece tehlikeli ve gelecekte meslek insanları arasında kaotik bir zemin hazırlayacağı gibi, yozlaşmaya da sahneler yaratacaktır. Vergi Müfettişliği vatana ve millete çok yararlı işlevleri olan bir alandır. Ne yazık ki, yeniden yapılanarak, dışarıdan etkileşime açık edilgen yapısından çıkarılmalıdır.

Mesleğin içinde ve uygulama makamında iken diğer sınav şartları, istifa ve emeklilik gibi birçok konuda etkileşimli sıkı tedbirler ile menfaat ve çıkar sahalarından uzaklaştırılmalıdırlar.

Eski amirlerinin toplandığı odalar ile mesafesiz oluşları da bu yapıya ne kadar açık olduklarının emaresidir.

Bu bile karşı tarafa orantısız ve haksız rekabet imkânı sağlayarak, menfaat ve çıkar alanları oluşturuyor.

Bu vesile ile Maliye Teşkilatında var olan vergi müfettişlerinin çoğu potansiyel olarak ya YMM ya da YMM adayı olarak rahat hazırlanmaları gerçeğinde YMM havuzuna dâhil oldukları bilinen bir vakadır. İstifa eden ve veya emekli olan daha istifa etmeden veya emekli olmadan çalışacağı yeri hazırlamasını artık sağır sultan dahi bilmektedir. Bu gibi algıların da buradan yürümesi ihtimali müesses nizamda aksilik olduğunu göstermektedir. Dolayısıyla Mali Kademe, gelecekteki iş potansiyelini şimdilerde bu ve benzeri vergi unsurları üzerindeki çıkarımlarla garanti altına alıyormuş gibi değil midir?

Bunun yerine devlet kademesinde vergi incelemesinin yapılması daha adil ve olumlama içermektedir.

Aksi halde mükellefin vergi inceleme raporunun ücretlendirilmesiyle oluşacak bir yükü daha taşımasına ve kendinin finanse ettiği bir tutarı tekrarlayan bir zorluk içinde hem de üzerine ödeyeceği bir tutar ile giderleştirmesi doğru bir yaklaşım olduğu izlenimini vermemektedir.

SMMM meslek mensupları vergi inceleme raporu hazırlayamaz mı?

Meslek insanlarının aklından geçebilir diye yazmadan edemeyeceğim bir başka bakış açısı da şu olabilir(Kesinlikle her iki duruma katılmadığımı ifade edeyim. Bu uygulama yani vergi incelemesi bizzat Maliye ‘nin kendi potansiyel gücü ile hal yoluna konulmalıdır.):

Defter tutmaya muktedir olan 3568 sayılı Yasa ile görevlendirilen sadece Serbest Muhasebeci Mali Müşavir(SMMM) meslek mensupları kayıtlama yaptıkları defterin gerekirse raporunu tutabilirler. Mali İdare bu raporların alınacağı internet ortamında bölüm oluşturarak, boşuna bir yapılanmaya gerek duymadan sorunu çözme yoluna gidebilir. İlla ki bir edim karşılığı olacaksa nemalanan hem SMMM hem de YMM olabilir.

Her iki mali müşavir unvanı da cezai şart hâsıl olduğunda gereken savunmayı yapabileceklerine göre; hep angarya üstlenen mali müşavir bu defa bu uygulamadan fayda sağlayabilir.

SMMM ve YMM tarafından bu raporun hazırlanması mümkün değil midir?

Saygılarımla. 22.07.2024

Selahattin İpek

Enflasyonun Vergiye Etkisi ve 2024 Yolculuğu!

Enflasyon rakamları her ayın 3 ‘ünde olduğu gibi Haziran 2024 dönemine ait olmak üzere Türkiye İstatistik Kurumu (TÜİK) tarafından, Aylık bazda TÜFE yüzde 1,64, Yİ-ÜFE yüzde 1,38 artış gösterdi olarak açıklandı.

Anadolu Ajansı’nın haberine göre, yıllık enflasyon tüketici fiyatlarında, yüzde 71,6, yurt içi üretici fiyatlarında yüzde 50,09 olarak gerçekleşti.

Bunun üzerine çok değerli meslek mensupları 2024 yılı 2. Geçici Vergi döneminde yapılacak enflasyon düzeltmesinde uygulanılacak katsayılar hakkında açıklamada bulundular.

Buna göre Yurt İçi Üretici Fiyat Endeksi(Yi-Üfe) değerleri taşıma katsayısı, 1,19493 olarak uygulanacak olup; stokları Basit Ortalama ile düzeltmek isteyen firmalar için düzeltme kat sayısı 1,03421 olarak tercih edilerek uygulanacaktır.

Söz konusu Enflasyon Düzeltme uygulaması, uzun bir aradan sonra 2023 yılsonu verilerine uygulanmak üzere yoğun bir hazırlık dönemine girmemize vesile oldu. Meslek mensuplarını sıkıntılı hale sokan bu durum neyse ki, 01-03/2024 Geçici Vergi döneminde ertelenerek, Gelir Tablosu ile birlikte verilmesi gereken Bilanço eklere dahil edilmeyerek yer almamıştır. Bu durum geçici rahatlık(!) oluşmasına vesile olmuş ve enflasyon düzeltmesinin yılda bir kez yapılabileceğine dair umutları artırmıştır.

04-06/2024 Geçici Vergi döneminde Enflasyon Düzeltmesi yapılacak mı yapılmayacak mı?

Bu hususta henüz bir açıklama mevcut değildir.

Öteleme durumu belirsizliğini korurken, bu düzeltme işlemini yapacak olan meslek insanları beklentilerini senede bir yapılması şeklinde yüksek tutarak zamanda yolculuk yapmaktadır. Herhangi bir düzenleme yapılmazsa, önümüzdeki yani 2024 yılı ikinci ve üçüncü geçici vergi dönemlerinde, enflasyon düzeltmesi yapılacak ve geçici vergi beyannamelerine düzeltilmiş bilançolar eklenecektir. Bunun anlamı yılda dört Bilanço ekte verilecek olmasıdır. Bilançonun, Vergi Usul Kanunu 192 nci Maddesinde ne zaman verileceği net olarak yazmasına rağmen, Mali İdarenin bu konuda muhalefet ısrarından vazgeçmesini umuyoruz.

Öyle ki meslek camiası, odalar ve birlik yoluyla hatta Sivil Toplum Kuruluşları aracılığıyla Mali İdare ‘ye girişimlerde bulunarak enflasyon düzeltmesi uygulamasının yılda bir kez yapılması beklentilerini daha da hassas noktada tutarak, gerçekleştirmek gayretindeler. Beklenen Enflasyon Düzeltmesi uygulamasının zaman bakımından hayali sükuta uğramamasıdır.

Peki, enflasyon düzeltmesiyle alakalı erteleme, öteleme, altı ayda bir veya senede bir yapılması senaryoları gerçekleşmezse ne olacak?

Elbette normal zamanında Geçici Vergi ekinde verilmesi gerekirse ilgili bilançoların da hazırlık çalışmaları yapılarak uygulamaya devam edilecektir. Bu defa parasal olmayan kalemler 01.01.2024 tarihinden başlayarak düzeltilmiş değerleri üzerinden dikkate alınacaklarından(2023), düzeltme işleminden sonra oluşacak enflasyon düzeltme farkları gelir tablosu ile ilişkilendirilerek vergi matrahını ve hesaplanacak vergiyi doğrudan etkileyecektir.

Enflasyon Düzeltmesi firmalarda her halükarda kelebek etkisi yaratarak finansal dar boğazın sebebi olacaktır. Eminiz. Bu durum firmalar üzerindeki finansla yükünün azaltılması açısından nasıl bir vergi planlaması yapması gerektiğine haklı temel oluşturacaktır. O halde enflasyona düzeltmesi yapacak işletmelerin aktifinde var olan stokları üzerinde de yapıcı düzenlemelere gitmesi muhakkaktır. Var olan stoklarını spot anlamda elden çıkarmak için yollar arayacaktır.

Neden?

a)Bildiğiniz üzere enflasyon düzeltmesine tabi tutulan stokların, dönem karını artırıcı etkisi vardır. Tam da bu yüzden vergi yapılanmasına gidecek firmalar stoklarını en kısa zaman aralığında satarak, küçülme yoluna gidecek ve vergi matrahlarını düşük tutmak isteyeceklerdir.

b)Bir diğer yapılanmaya bakalım. Yine bilinen o ki, stokların enflasyon düzeltmesi sonucu oluşan maliyet değerleri ile satışa konu edilmesi dönem karını azaltıcı etkisi olacaktır.

Dolayısıyla enflasyon düzeltmesi doğru ve işin ehilleriyle takip edilerek itina ile yapılmalıdır. Firmanın reel verilerini iyi analiz ederek geleceği ön görenler doğru bir yapılanma ile düzeltmenin vergisel etkisini işletmelerin yapısına göre uyarlayabilirler. Enflasyon düzeltmesinin vergisel etkisi işletmelerin yapısına göre farklılık gösterecektir. Öyleyse düzeltmenin sonucunun, uygun ve kabul edilebilir olması lazım.

Bu sonuca göre, bazı işletmelerde daha az vergi ödenebileceği gibi, bazılarında ise daha fazla vergi ödenebilir.

Asıl sorum şu:

Mali İdare bu zamanlarda ortalama enflasyon rakamlarını TÜİK verilerine göre yaklaşık olarak 71.6 yüzdesinde kabul ederken, sene sonunda koyduğu hedef yüzde 36 seviyesinde değil midir?

Evet. Dediğinizi duyar gibiyim.

Dolayısıyla enflasyon, vergi sistemimizdeki yanlış yapılanmaya yüz tutmuş haliyle vatandaş ve mükellef arasında alım gücünün çok fazla düşmesiyle eser nitelikte olması gereken kar oranına bağlı olarak hızlı tepkiye sebep olmuş ve infial yaratmıştır.

O vakit ekonomiden az da olsa anlayan bir mükellef, çektiği sıkıntıların da üzerinde bir kambur olmasıyla birlikte Mali İdare ‘ye sormaz mı?

—Yüksek enflasyon ile toplamış bulunduğun olası yüksek vergiyi sene sonunda haliyle yine öngörülebilir şekilde düşük enflasyondan alıyorsunuz. Yüksek aldığınız verginin acı reçetesi ise, beyan döneminden sonra firmalarımıza iade pratiği ile dönecektir.

Firmanın finans kaynağına vergi yoluyla el koyarken bu defa iadesinde çeşitli zorluklar ve orantısız güç ile iadesine mani olmak(!) enflasyon illetinin vergiye etkisini devlet zoruyla tescillemek demek değil midir?

Birçok firma bu defa yılsonu tahmin edilen düşük enflasyon münasebetiyle vergi iadelerine başvurarak, fazladan yatırdıkları vergiyi geri alma peşine düşeceklerdir. Söz konusu bu durum önümüzdeki yakın gelecekte yüksek olasılık dâhilindeyse; “enflasyon düzeltmesinin” senede bir yapılarak ekonomik krizde olan firmalara aşırı yük bindirmemesi yerinde olacaktır.

Enflasyon Düzeltme işlemleri henüz esas alınan 2024 yılına ait vergilemeyi etkileyerek firmaların finans açsından yapılanmasına hazır değil. Ancak bilançolarda düzeltilen parasal olmayan kalemler erteleme olmadığı takdirde 2024 ve sonraki yıllarda dikkate alınacak düzeltilmiş değerleri üzerinden, hesaplanacak vergiye etki edecektir. Son zamanlarda vergi uyumu ve verginin güvenliği ile yine verginin artırılması hususunda yeni adımlar atılması gri bölge olarak bilinen alanın boş bırakılamayacağını ifade eder.

Bu vesile ile sene sonu verilecek Gelir ve Kurumlar Beyannameleri ile zamanında iadelerini alamayacak firmaların hem finans hem de finans kaynaklarına karşı rasyolarını bozmamak memleket meselesi gibi muameleye tabi tutulmalıdır.

Vergiye uyum aynı zamanda toplumun aidiyet ve sadakatine dem vurur. Mükellefiyet alanları genişleyerek, kayıt altına alınanların adil ve eşitlikçi vergicilik algısının Anayasanın 73.üncü maddesine uygunluğu gözetilmelidir.

Kamuoyu kaynaklarını sömüren kayıt altına alınamamış kazanç sahiplerinin hercailiğine son vermek için gereken kudret, Devlet İdaresinde mevcuttur.

Yeter ki, istek ve azim içinde olalım.

ÇOK ÖNEMLİ NOT: Mali İdare ile uygulayıcılar arasında zımni bir inatlaşmanın varlığı(!) kanaatimizce gözden kaçmıyor. 3568 sayılı Meslek Kanunu ile yetki alanların yok sayıldığı ve odalar ile üst birliğin yetkili olmasına rağmen yetkin olamadığı bu durumun en kısa zamanda halli şiddetle hasıl olmuştur.

SÜRESİNDEN SONRA E-FATURA VE E-ARŞİV FATURA DÜZENLEMENİN AĞIR SONUÇLARI

Yazıyı paylaş "SÜRESİNDEN SONRA E-FATURA VE E-ARŞİV FATURA DÜZENLEMENİN AĞIR SONUÇLARI"

Gelir İdaresi Başkanlığı(GİB) zaman damgası ile fatura üzerinde yer alan tarih arasında farklılık tespit edilmiştir….

Resim formatında vermiş olduğum bu durum ile alakalı, ne fark ettiniz?

Neyin Farkındasınız?

ÇOK ÖNEMLİ notunu düşerek yazmaya çalışacağım.

|

Fatura Numarası |

Fatura Tarihi |

Gerçek Düzenleme Tarihi |

|

IPK2023000001607 |

02.07.2023 |

16.07.2023 |

Yukarıda senaryoya gereği, Gelir İdaresi Başkanlığı(GİB) zaman damgası ile fatura üzerinde yer alan tarih arasında farklılık tespit edilmiştir.

Fatura tarihinden 7 (yedi) gün sonrası bir tarihe tekabül eden işbu fatura tespiti neticesi mükelleften 15 (onbeş) gün içerisinde bilgi istenerek, aksi halde 213 VUK’nun 353 ve mük.355’nci maddeleri gereğince özel usulsüzlük cezası kesileceği hususu tarafımızca gelen yazılardan anlaşılmaktadır.

Girişte resim olarak vermiş olduğum 213 sayılı Kanun’un 231/5. bendi gereği, Fatura, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami yedi gün içinde düzenlenir. Bu süreler içerisinde düzenlenmeyen faturalar hiç düzenlenmemiş sayılır.

Gelir İdaresi Başkanlığı tam da kanunu uygulamaya aldığı bu anda, mükelleflere yazmış olduğu 30.05.2024 tarih ve 43225 sayılı yazı ile ters düşmekte ve bu büyük bir RİSKİN HABERCİSİ kanaati oluşturmaktadır.

O halde GİB, bu istikametten yola çıkarak gelir ve gider kayıtlarından zamanında kesilmemiş her türlü faturayı KARŞILIKLI OLARAK ALICI VE SATICI NEZDİNDE çıkarın diyebilir mi?

Söz konusu durum uygulamaya alındığı vakit Mali İdare yine karşılıklı beyanname düzeltme işlemine gidebilir mi?

Ya da mükellefleri rahatlatacak ikinci bir yazı sunması gerekecektir.

Farkında mıyız?

E-ARŞİV / E-FATURA KAYITLI KULLANICILARIN ÖZEL ENTEGRATÖR DEĞİŞİMİ

397 Sıra numaralı Vergi Usul Kanunu Genel Tebliği ile getirilen e-Fatura Uygulamasına, Mali Mühür Sertifika temin işlemlerini tamamlayarak dahil olan kullanıcılar; herhangi bir nedenle ÖZEL ENTEGRATÖR değiştirmek zorunda kalabilirler.

Eski Özel Entegratör ile mükellef arasında erişim imkânı kalmadığından, buraya düşen ile kestiği e-arşiv / e-faturalar nerden ve nasıl görüntülenebilecektir?

Özel Entegratör değiştirmeden evvel neler yapılması gerekiyor genel olarak bir bilinmezlik hali olmasa da değişim kararı verildikten hemen sonra taraflar arasında birtakım sıkıntılar oluşmaktadır.

Bu durumda neler yapılması gerekiyor bir bakalım:

1. Yeni özel entegratör firmanız ile anlaşma sağlamak.

- Önce geçmek istediğiniz yeni özel entegratörünüzle anlaşıp sürecinizi başlatmalı, ardından eski entegratörünüz için iptal talebinde bulunmalısınız.

- Seçeceğiniz yeni özel entegratör firma tarafından size iletilen link üzerinden firma bilgilerinizi belirtirsiniz. Firma bilgileriniz böylece özel entegratör sistemine yansımış olur.

- Bu işlemden sonra özel entegratör firmanız size ait hesap oluşturur ve size bir aktivasyon linki iletir. Bu linki daha önce oluşturduğunuz mali mührünüz (Şahıs firmaları bu işlemi e-İmza ile yapabilirler.) ile onaylayarak hesabınızı aktifleştirmiş olursunuz.

- Gelir İdaresi Başkanlığı tarafında ilerleyen süreçler ile ilgili gerekli bildirim ve işlemler ise yeni geçtiğiniz özel entegratör firması tarafından yapılır.

2. Eski özel entegratör firmanız ile anlaşmanızı sonlandırmak.

- Yukarıdaki adımları takip ederek, işlemleri bitirdikten sonra eski özel entegratör firmanıza çıkış işlemlerinizin yapılması için bilgi vermeniz gerekmektedir. Genellikle bu durum yazı ile (Dilekçe şeklinde) gerçekleştirilmektedir.

- Eski özel entegratörünüzle bağınızı(anlaşmanızı)kopardığınız tarih itibariyle GİB Portal hesabınız aktive olacaktır. (Bir başka özel entegratörle anlaşana kadar.)

- Eski özel entegratör firmanız ilgili dilekçe bilgilendirmesi neticesinde anlaşmayı sonlandırmak için iptal sürecini yürütür ve bu süreçte sizin tarafınıza düşen çıkış işlemleri için sizi yönlendirir. Bağınızı koparmadan özel entegratörünüzün hesabındaki faturalarınızı alarak arşivlemeyi unutmayınız.

- Gelir İdaresi Başkanlığı (GİB), özel değişikliğinde herhangi bir dilekçe istememektedir.

Yeri gelmişken belirtmek isterim ki, sadece e-Defter uygulamasında kullandığınız yazılım firmasında bir değişiklik var ise bunu dilekçe ile GİB ’e bildirmek zorundayız.

Ancak durumunuzda farklı bir ayrıntı var ise daha netleştirebilmek için VKN ve unvanınızı belirtiniz.

3- Söz konusu bu süreç elbette devam ederken, tercih değiştirilmeye karar verildiğinin emaresi karşılıklı olarak beyan ve ifade edildikten sonra eski özel entegratöre düşen ve kestiğimiz e-belgelerin 1 ay içinde muhafaza edilmesi gerekmektedir.

Tüm bu adımları uyguladığınızda kolaylıkla özel entegratör değişikliğini gerçekleştirmiş olacaksınız.

4- Özel entegratör seçerken dikkat etmemiz gerekenler

Unutmayın; değişiklik yapmak istediğinizde dikkat etmeniz gereken en önemli nokta, verilerinizi güvenle saklayacak ve gereken yeterliliklere sahip yeni bir özel entegratör seçmektir.

Özel entegratör geçişi yaparken dikkat edilmesi gerekenleri şöyle sıralayabiliriz:

1. Veri güvenliği değişip gelişerek geldiğimiz zamanımızda çok önemlidir. Mükelleflerin özellikle veri muhafaza ve ibraz yönüyle tek başlarına sorumluluklarının kendilerine ait olduğunu bilmeleri gerekmektedir. Bu yüzden, özel entegratör e-Fatura / e-Arşiv hizmeti sunma iznine sahip tüm yasal şartları yerine getirmiş olmalıdır.

Hal böyle iken yasal süresi içinde özel entegratör, talep edildiğinde verileri sunabilmelidir.

- Özel entegratörün kurumsallık seviyesi, finansal kapasitesi ve güvenilirliği de sizin için önemli bir kriter olmalıdır.

- Özel entegratör kendi eko sistemi gereği, olası bir krizi hasarsız atlatabilmeli veya en hasarsız çıkabilmek ve iş sürekliliğini sağlayabilmek için iyi bir kriz yönetim planı olmalıdır. Anlaşma yapmadan önce bu ve hizmet sunumuyla alakalı bilgi talep ederek, mümkünse bu taleplerin yapılan hizmet anlaşmasında yer almasına dikkat etmeliyiz.

- Özel entegratörün her geçen gün genişleyen e-devlet uygulamaları için çözüm üretip üretmediğini kontrol ederek, elektronik belgeler üzerindeki hakimiyeti ve gelecek projeler için alt yapısının olup olmadığına dikkat etmek gerekir.

- Bir diğer husus ise, özel entegratörün yeni nesil gelişmiş teknolojiler eşliğinde ortaya çıkan yazılımlar ile entegre olarak çalışıp / çalışmadığına bakmak önemli bir konudur.

Ayrıca özel entegratörlerin işlemlere hız katması ve kolay kullanım sağlaması için basit bir ara yüze ve 7 gün 24 saat boyunca çalışabilir bir yapıya sahip olması da gereklidir. 03.03.2024

Saygılarımla.

KDV-2 ’de Şeytanın Gör Dediği!

Pek çok sektör gözüyle baktığımız zaman, KDV2 Beyannamesinde tahakkuk eden (Tevkifatlar münasebetiyle) verginin indiriminin, ödenmesi şartı getirilmesi (3065-29/1-ç) özellikle infial yaratmıştır….

Bildiğiniz gibi, 7491 sayılı Kanun Resmî Gazete ‘de yayımlanarak uygulamaya alınmış bulunmaktadır. Kanun özellikle Türk Ticaret hayatını zora sokabilecek bir maddesi ile tartışmalı hale gelerek, kanaatimce mevzuat teoriğinde kanuni ve fakat pratikte yani ticaret dünyasında oluşturduğu butlan ile konuşulur olmuştur.

Pek çok sektör gözüyle baktığımız zaman, KDV2 Beyannamesinde tahakkuk eden (Tevkifatlar münasebetiyle) verginin indiriminin, ödenmesi şartı getirilmesi (3065-29/1-ç) özellikle infial yaratmıştır. Demir/Çelik sektörü bu durumun en önemli örneklerinden olmakla birlikte, yapılan bu kasılma mesela ihracatçı firmalardaki fason alımları zora sokarak, faturasız işlem yapmaya itecektir. Merdiven altı fasoncuların gelişimine ve artmasına sebep olan bu durum ayrıca; 255 yan sektöre de katkısı olan inşaatçılara menfi etki yaparak şantiyelerini negatif etkileşime sokmuştur.

Dolayısıyla bazı işlerde tevkifat olayı, ticaretin alandaki var olan biçimini yani pratiğini çok da iyi ön göremeyen kanun koyucular tarafından, uygulaması ancak klinik ortamda olabilecek yok olma tehlikesine mahkûm hale getirilmiştir.

Peki, bu açıklamaya muhtaç konular nedir? Gerçekten çıkarılacak bir Sirküler ile ortadan kaldırılacak kadar önem arz ediyorlar mı? Beklerken, görmeye çalışalım:

Lafzından olmak üzere, kafalarda karışıklığa yol açacağını umduğumuz söz konusu Kanun ‘un, barındırdığı esneklikle birçok eleştiriye açık olduğuna tanık oluyoruz. Şeytanın gör dediği noktalara naçizane dikkat çekerek farkındalık yakaladığımıza kanaat getirdiğimiz konular üzerindeki düşüncelerimizi beyan ve ifade ederek paylaşıyoruz.

Bunun için 7491 SAYILI KANUN ‘un özellik arz eden, KATMA DEĞER VERGİSİ KANUNUN DA YAPILAN DEĞİŞİKLİKLER olarak nitelenen aşağıya alıntıladığım kanun maddelerine sıralı olarak bir bakalım.

“ 7491 SK MADDE 30- 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanununun 29’uncu maddesinin (1) numaralı fıkrasına aşağıdaki bent eklenmiştir.

“ç) Vergi kesintisi yapmakla sorumlu tutulanlar tarafından sorumlu sıfatıyla beyan edilerek ödenen katma değer vergisi,”

YÜRÜRLÜK: 01/01/2024 ”

İlgimize mazhar olan bu Kanun ‘un 30 uncu maddesinde yapılan değişiklik sonucunda, vergi kesintisi yapanların söz konusu vergileri indirim konusu yapabilmeleri için bu vergileri ödemeleri gerekmektedir.

Söz konusu Kanun Maddesine göre geneli ilgilendirmeyen bu durum yukarıda bahsini ettiğim gibi bazı sektörleri zora sokmaktadır. Yani bir başka ifadeyle sadece iade alacak firmaları ilgilendiriyor.

Dolayısıyla iade alacak firmaların düşünmesi gereken değişiklik, bir nevi mali sistemin henüz tahsil etmediği KDV ‘nin iadesini yapıyordu. Değişen ne oldu?

An itibariyle Katma Değer Vergisi 29/1-ç ile yapılan düzenlemeyle, artık ilgili firmalar sorumlu sıfatıyla beyan edilen vergileri ödenmeden KDV-1 beyannamesinde indirilmesi imkânı ortadan kaldırılmıştır.

Ta ki tevkif edilen verginin ödendiği tarihe kadar. Yani ne zaman ödenirse o tarihteki ayın 1 nolu KDV beyanında indirim yapılır. Buraya kadar bir şekilde maddenin okur yazarlığında sıkıntı yok gibi görünse de asıl sorun bundan sonra başladığının altını çizelim. Hatta yürürlük tarihinde bile sürecin hatalı olduğuna dair emareler kanaatimce mevcuttur.

- 01./01/2024 yürürlük tarihi ile başlangıç ayı arasında Gelir İdaresi Başkanlığı(GİB)‘nın Vergi Takvimi uyum içinde görünmüyor. Bize göre Aralık/2023 döneminden başlaması gereken ilk beyan dönemi(Aralık/2023 Dönemi KDV-2 Beyannamesi Ocak/2024 tarihinde verilmekte) izleyen ayın 21 ine kadar olup, 23 üne kadar da ödenmesi gerekmektedir.

Oysa GİB Vergi Takviminde Aralık/2023 KDV-2 Beyanının 29/Ocak tarihine kadar verilebileceğini görmekteyiz ki, ileriki zamanlarda eleştiri konusu olacağı kanaatindeyiz. - Bir başka durum ise, Kanun Maddesinin lafzında olmayan bir durumla karşılaşıyoruz. Şöyle ki;

Yine Vergi Takvimini referans alırsak, Şubat/2024 döneminde ödenen tevkif edilen vergi, madem ödendiği ayda KDV-1 Beyanında indiriliyorsa, o zaman başlangıç ayı olarak kabul edilen Ocak/2024 Beyan Dönemi değil, bize göre, Şubat/2024 KDV-1 Beyannamesi olması gerekmiyor muydu? - Başka bir senaryo gereği Mükellef 23 üne kadar ödeyemedi ve veya 26-27-28’inde ödediğini varsayalım. Konunun takibi nasıl olacak ve bu takip sonucu ödemeler KDV-1 Beyanı ile aynı süre içinde ödenirse, beyannamelerin elektronik sistemde yapacağı kasılmayı, GİB ‘in nasıl aşacağı merak konusu yapmaktadır. Gelecek aylarda ödemesi yapılan bu tevkif edilen vergilerin yine takibi tartışmalara açıktır.

Söz konusu Kanun’un 31,32 ve 33’üncü maddeleri ile 3065 sayılı Kanun’un 29,36,41 ve 46’ncı maddelerinde yapılan değişiklikler ise sırasıyla aşağıda verilmiştir:

7491 SK MADDE 31- 3065 sayılı Kanunun 36’ncı maddesinin birinci fıkrasında yer alan “indirim hakkını” ibaresi “indirim veya iade hakkını”, “indirim hakkı” ibaresi “indirim veya iade hakkı” şeklinde değiştirilmiştir.”

YÜRÜRLÜK: 01/01/2024

7491 SK MADDE 32- 3065 sayılı Kanunun 41’inci maddesinin (1) numaralı fıkrasında yer alan “ve vergi kesintisi yapmakla sorumlu tutulanlar” ibaresi madde metninden çıkarılmış, bu fıkrada yer alan “akşamına kadar” ibaresinden sonra gelmek üzere “, vergi kesintisi yapmakla sorumlu tutulanlar Katma Değer Vergisi beyannamelerini, vergilendirme dönemini takip eden ayın YİRMİBİRİNCİ günü akşamına kadar” ibaresi eklenmiştir.

YÜRÜRLÜK: 01/01/2024

7491 SK MADDE 33- 3065 sayılı Kanunun 46 ncı maddesinin (1) numaralı fıkrasında yer alan “ile vergi kesmekle sorumlu tutulanlar,” ibaresi madde metninden çıkartılmış, bu fıkrada yer alan “akşamına kadar” ibaresinden sonra gelmek üzere”, vergi kesintisi yapmakla sorumlu tutulanlar Katma Değer Vergisi beyannamelerini vergilendirme dönemini takibeden ayın YİRMİÜÇÜNCÜ günü akşamına kadar” ibaresi eklenmiştir.

YÜRÜRLÜK: 01/01/2024

Maddelerden de anlaşılacağı üzere;

a-) KDV iade hakkını kısmen veya tamamen kaldırmaya ve bu şekilde iade hakkı kısıtlanan mal veya hizmetleri belirlemeye Cumhurbaşkanı yetkilendiriliyor;

b-) Mükellefler önce 2 nolu beyannamesini takip eden ayın 21’i akşamına kadar beyan edecekler,

c-) Yine Mükellefler tevkif edilen vergileri izleyen ayın 23’ü akşamına kadar da ödeyeceklerdir.

Sonuç olarak, Meslek Mensupları olarak, ayın 23 üne kadar KDV Beyannamelerini veremiyoruz!

Mükellef teveccühü hariç.

Saygılarımla.

ÖNEMLİ NOT: Çok yakın zamanda söz konusu 3065/29-ç ile alakalı SİRKÜLER yayınlanarak, bilinen tarihlerin öteleneceğini kulis bilgisi olarak verebilirim. Umarım açık ve net bir SİRKÜLER olur.

7491 sayılı Kanun

İSMMMO-Bazı Vergi Kanunların Da Yapılan Değişiklikler Rehberi

(7491 Sayılı Kanun)

BAĞIMSIZ DENETİMDE YENİ BİR YETKİLENDİRME SINAVI: SÜRDÜRÜLEBİLİRLİK

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK), Türkiye Sürdürülebilirlik Raporlama Standartlarını belirlemeye ve yayımlamaya 04 Haziran 2022 tarihinde yetkili kılınmıştır.

Dünyamız var oluşundan bu yana üzerinde yaşayan canlılarla birlikte evrimler geçirerek yeni yeni uyanımlar eşiğinde çağ açıp, çağ kapatarak günümüze kadar gelmiş bulunmaktadır. Kadim tarihte ekonomi ilminin teorilerle betimlenerek insanların gelecek hakkında planlamalarını ön görmeye başladıkları anlar henüz ortada yoktu. Sıradan bir hayatta kalma hali doğal kabul ediliyordu. Haliyle her şey kendi doğal akışında devam ederken, insanlık henüz ihtiyaçların doğa tarafından karşılanamayacağı savının sonuçlarıyla uğraşmıyordu. Bilinmeyen bir dünya, kim bilir sonsuzluğa işaret ederken fuzuli yüklenmelerden yorgunluklara kapalı kalmışlardır!

Öyle ki milat olarak mülkiyeti muhafaza güdüsüyle göçerlikten yerleşik hayata geçen insanlık, sınırsız yaşam alanlarını bırakarak, artık sahiplik duygusunda ayrıştığı otonom bölgelerinde, adalet kavramı üzerinden normlar arasında bir düzen mücadelesine girmiştir.

Bunun sonucunda hoyratça bir taksim ile üretim kaynaklarının tüketilmesi, elbette kurulu dünya devletleri arasında önlem alma zorunluluğunu tetiklemiştir. Nihayet geldiğimiz noktada sınırsız insan ihtiyaçlarının sınırlı yani kıt imkânlarla telafisi olarak açıklayabileceğimiz iktisadi terimler hayatımıza girmiş ve hem günümüzü hem de geleceğimizi kurtarma yolları aramaya başlamış bulunmaktayız.

Peki, ihtiyaçlar ile kaynaklar arasında bir uyumsuzluk mu var?

İhtiyaçların, insan arzuları üzerinden yükseldikçe her şeye sahip olma isteğinin dizginlenemediği duygusal tüm veriler gösteriyor ki, kaynaklar (Emek, Doğal Kaynak, Sermaye) arasında olumsuz bir ilişki vardır. Uyumsuzdur.

“Kıtlık Kanunu” dünya kaynaklarının sonsuz olmadığına işaret eder.

Bu vesileyle bir başka bakış açısını da yazarak, karamsar düşünmenin eşiğinde nefes aldıkça umudun hep var olduğunu hatırlatmak isterim. Tabi olarak tek başına umut çözüm değildir.

İnsanın zorunlu ihtiyaçlarını göz önüne getirdiğimiz vakit bu ihtiyaçlar sınırlıdır.

Karşılanamaz değildir.

O halde “başta üzerinde yaşadığımız dünya olmak üzere, insanın çalışarak ulaşacağı evrendeki kaynaklar insanların her türlü ihtiyacını karşılayabilir.” (İslâm iktisadına göre “sonsuz ihtiyaçlar – kıt kaynaklar” yaklaşımı)

Sınırsız olan, insandaki arzular ve bu arzuların neticesi ihtiyaçlardır.

Ancak canlılar dünyasının efendisi olarak akıl ve zekâ gibi donanımları ile insanlık, çok da uzun zaman önce olmamasına rağmen durumun farkındalığına uyanarak; geleceğin kötü yaşam koşullarını ortadan kaldıracak çözüm ve öneri tedbirlerini sıraladığı standartlar üst başlığı ile yeni bir zorunlu alan açarak ivedilikle çalışmalara başlamıştır.

Söz konusu çalışmaların amacı tabi olarak ihtiyaçların karşılanabilmesi çerçevesinde, yeniden bir dünya yaratmak değil; aksine var olun dünyamızın kötüye doğru gidişini yavaşlatarak evrende yeni hayat sahalarını bulana kadar olan sürece hizmet etmektir.

Bu sebeple çokça iklim değişikliği olarak bildiğimiz, doğanın dengesini alt üst eden olağandışı unsurlar karşısında ilk olarak;

“küresel ısınma ve sera gazı salınım oranlarını azaltarak, yeryüzü iklimini daha bir yaşanır hale getirebilmek amacıyla, 197 ülkenin katılımında gerçekleştirilen 03 Kasım 2021 Birleşmiş Milletler İklim Değişikliği Konferansında (COP26); Uluslararası Muhasebe Standartları Vakfı tarafından Uluslararası Sürdürülebilirlik Standartları Kurulunun (ISSB) kurulduğu ilan edilmiş ve bu sayede her geçen gün önemi artmakta olan sürdürülebilirlik raporlaması kurumsal ve küresel bir geçerlilik kazanmıştır.”

Ne yazık ki teknolojik gelişim ve üst üste gelen reformist hareketlerle milat olarak kabul edeceğimiz Endüstri Devrimi bugüne kadar süregelen hızlı etkisiyle dünyanın sıcaklığını 0.9 derece arttırdığı gibi; mutlak önlem alma yönünde söz sahibi tüm ülkeleri harekete geçirerek, değişimi hayatlarımıza dâhil etmemize sebep olmuştur.

Nedir bu dünyamızı tehdit eden Sürdürülebilirlik kavramı?

Son zamanların en çok duyulan ve üzerinde konuşulan sürdürülebilirlik temel olarak, iktisat ilminin öğretisi olan, geleceğe dönük olarak alınacak tedbirler sayesinde hem günümüz hem de atide ihtiyaçların karşılama kabiliyeti olarak tanımlayabiliriz. Öznel olarak ele aldığımızda kaynakların sınırlı olduğu sonucu ile bu kaynakların orta vadeli planlardan ziyade daha uzun vadeli planlar çerçevesinde akıllıca değerlendirilmesi esas alınmalıdır.

Şirket kuruluş ve örgütlenmesiyle faaliyet konuları arasındaki Sürdürülebilirlik ilişkisi:

Söz konusu durumun farkındalığı ve bu duruma karşı duyarlı olunmaya başlanılması o kadar uzun yılları değildir. Fakat uzun yıllardır şirketlerin her türlü performansının değerlendirilmesinde kullanılan finansal tablolar, şirket üzerinde tasarrufu bulunanlara ve yatırım yapmak isteyenlere yeterince bilgi vermediğinden, artık detaylandırmalara ihtiyaç duyulduğu gerçeğini ortaya koymuştur.

Yani “finansal olmayan veriler” artık şirketin olağan akışındadır.

Yetersiz kalınan bu mali tablolar aracılığıyla şirketin bugünü ve yarını hakkında sınırlı ön görüler elde edebiliriz. Finansal olmayan verilere ihtiyaç duyulmasının asıl sebebi, şirketin faaliyet konularının olağan akışı içinde, aynı zamanda çevreci (Yeşil yatırım) ve insana dair (Sorumlu yatırım) geleceğe yönelik alınan tedbirler ve devamlılığa esas riskleri ortadan kaldırmaktır.

Dünyada ve Ülkemizde Sürdürülebilirlik üzerine gelişmeler

Bu durum özellikle Birleşmiş Milletler yapılandırmasında ve diğer çeşitli kurum ve kuruluşlar tarafından da ele alınarak, çeşitli direktifler hazırlanarak kademeli olarak yürürlüğe girecektir.

Avrupa Parlamentosu bu konuda ilk adım olarak kurumsal sürdürülebilirlik raporlaması direktifini 2024 itibarıyla kademeli olarak yürürlükte alacaktır.

Sürdürülebilirlik konusu Ülkemizde de yakından takip edilmekte ve gelişmeler küresel dünya ile eş zamanlı olarak değerlemeye alınmış olup, değişim ve gelişmelere anında karşılık verilmiştir.

Bu vesileyle 6102 sayılı Türk Ticaret Kanununda yapılan değişiklikle Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK), Türkiye Sürdürülebilirlik Raporlama Standartlarını belirlemeye ve yayımlamaya 04 Haziran 2022 tarihinde yetkili kılınmıştır. Akabinde 09 Kasım 2022 tarihinde 660 sayılı Kanun Hükmünde Kararname’de yapılan değişiklikle; uluslararası standartlarla uyumlu Türkiye Sürdürülebilirlik Raporlama Standartlarını belirlemeye ve yayımlamaya, gerektiğinde değişik işletme büyüklükleri ve sektörler itibarıyla farklı düzenlemeler yapmaya ve bu konularda denetim yapacakları yetkilendirmeye ve gözetime tabi tutmaya KGK yetkili kılınmıştır.

Bu vesileyle 6102 sayılı Türk Ticaret Kanununda yapılan değişiklikle Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK), Türkiye Sürdürülebilirlik Raporlama Standartlarını belirlemeye ve yayımlamaya 04 Haziran 2022 tarihinde yetkili kılınmıştır. Akabinde 09 Kasım 2022 tarihinde 660 sayılı Kanun Hükmünde Kararname’de yapılan değişiklikle; uluslararası standartlarla uyumlu Türkiye Sürdürülebilirlik Raporlama Standartlarını belirlemeye ve yayımlamaya, gerektiğinde değişik işletme büyüklükleri ve sektörler itibarıyla farklı düzenlemeler yapmaya ve bu konularda denetim yapacakları yetkilendirmeye ve gözetime tabi tutmaya KGK yetkili kılınmıştır.

KGK, mevzuat ile alakalı gerekli çalışmaları yaparak hazırlayacakları raporlama standartları sonrasında süreç Ülkemizde başlayacaktır.

Kurumsal Sürdürülebilirlik Denetimi Nasıl yapılır ve Neden Önemlidir? gibi konulara girmeden tüm bu gelişmeler doğrultusunda KGK bünyesinde 28.03.2023 tarihi itibarıyla Sürdürülebilirlik Standartları Dairesi Başkanlığı kurularak faaliyete geçirilmiştir.

Kurumsal Sürdürülebilirlik Denetimi Nasıl yapılır ve Neden Önemlidir? gibi konulara girmeden tüm bu gelişmeler doğrultusunda KGK bünyesinde 28.03.2023 tarihi itibarıyla Sürdürülebilirlik Standartları Dairesi Başkanlığı kurularak faaliyete geçirilmiştir.

Sürdürülebilirlik Standartları Dairesi Başkanlığının görev ve yetkileri aşağıdaki şekildedir:

- Uluslararası standartlarla uyumlu Türkiye Sürdürülebilirlik Raporlama Standartlarının oluşturulmasına ve yayımlanmasına ilişkin çalışmaları yapmak.

- Görev alanıyla ilgili ikincil düzenlemelere yönelik çalışmaları yapmak.

- Mevzuat taslaklarını standartlara uyumu açısından değerlendirmek ve diğer kamu kurumlarının Kurulca onaylanacak düzenlemelerine ilişkin çalışmaları yapmak.

- Türkiye Sürdürülebilirlik Raporlama Standartlarına ilişkin dijital Taksonomi oluşturmak.

- Ulusal ve uluslararası uygulama ve gelişmelerin izlenmesine, uluslararası kuruluşlarla ve diğer ülkelerin ilgili kurumlarıyla iş birliği yapılmasına ve gerektiğinde bu kuruluşlara üye olunmasına ilişkin görev alanıyla ilgili iş ve işlemleri yürütmek.

- Faaliyet alanıyla ilgili olarak sürdürülebilirlik raporlaması yapacak işletmeler bünyesinde söz konusu alanda çalışma yapacak nitelikteki kişilere ilişkin düzenleme yapmak.

- Sürdürülebilirlik raporlamasına ve güvence denetimlerine ilişkin farkındalığı artırmak ve uygulamada yaşanan aksaklıkları gidermek amacıyla uygulama rehberleri oluşturmak, bilgilendirici dokümanlar oluşturmak eğitim, seminer, konferans ve diğer etkinlikleri düzenlemek.

Görev ve yetkilerinden de anlaşılacağı üzere, Sürdürülebilirlik Standartları Daire Başkanlığı, uluslararası alanda kabul gören raporlama ve güvence standartlarının geliştirilmesi ve teşvik edilmesi yoluyla sürdürülebilirlik raporlamasında güveni, karşılaştırılabilirliği ve şeffaflığı artırmak misyonu ve şeffaf ve etkili raporlama yoluyla sürdürülebilir bir geleceği şekillendirmede ön saflarda yer almayı hedefleyen vizyonu şiar edinmiştir.

Ülkemizde Sürdürülebilirlik Standartları Daire Başkanlığının kurulmasıyla süreç devam ederken, 26 Haziran 2023 tarihinde Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB) tarafından, sermaye piyasaları için sürdürülebilirlikle ilgili açıklamalara ilişkin küresel bir temel sağlamak üzere tasarlanan UFRS Sürdürülebilirlik Açıklama Standartları ilk kez yayımlanmıştır.

Ülkemizde Sürdürülebilirlik Standartları Daire Başkanlığının kurulmasıyla süreç devam ederken, 26 Haziran 2023 tarihinde Uluslararası Sürdürülebilirlik Standartları Kurulu (ISSB) tarafından, sermaye piyasaları için sürdürülebilirlikle ilgili açıklamalara ilişkin küresel bir temel sağlamak üzere tasarlanan UFRS Sürdürülebilirlik Açıklama Standartları ilk kez yayımlanmıştır.

Buna göre:

UFRS S1, şirketlerin, kısa, orta ve uzun vadede karşılaştıkları sürdürülebilirlik risklerini ve fırsatlarını bildirmelerini zorunlu kılmaktadır. Standart hükümleri, şirketlerin, yatırımcıların karar vermeleri için ihtiyaç duydukları bilgileri sunmalarını sağlamak üzere tasarlanmıştır.

UFRS S2 ise, iklimle ilgili özel açıklamaları ortaya koymaktadır ve UFRS S1 ile birlikte kullanılmak üzere tasarlanmıştır. Her iki Standart da İklimle İlişkili Finansal Açıklamalar Görev Gücü’nün (TCFD) tavsiyelerine dayanmaktadır.

ISSB ile Kurumumuz arasında yapılan anlaşmaya istinaden söz konusu standartlar en kısa sürede mevzuatımıza kazandırılacaktır.

Sürdürülebilirlik Raporlaması Özel ve Uzmanlık gerektirir

26 Mayıs 2023 Tarihinde Sürdürülebilirlik raporlaması ve sürdürülebilirlik raporlarına yönelik gerçekleştirilecek güvence denetimlerine ilişkin duyuru yayınlayarak, ifadesinde “kaliteli ve güvenilir denetimler yürütülmesinin ön koşulu denetimi üstlenen denetçi ve denetim kuruluşlarının uygun yetki ve yeterliliğe sahip olmasıdır” diye belirtmiştir.

Aynı duyurudan, “finansal raporlamada oluşturulmuş olan güven ortamının sürdürülebilirlik raporlamasında da sağlanması amaçlanmakta ve sürdürülebilirlik güvence denetimlerinin gerekli yetkinlik ve yeterliliğe sahip kişi ve kuruluşlarca yapılması büyük önem arz etmektedir.” Beyan ve ifadesinden “Sürdürülebilirlik raporlamasında yer alan bilgilerin finansal raporlardan farklı olarak özel ve uzmanlık gerektiren bilgiler içermesi sebebiyle yapılacak güvence denetimlerinin gerekli beceri, yetkinlik ve tecrübeye sahip sürdürülebilirlik denetçileri tarafından yerine getirilmesi denetimin kalitesini ve güvenilirliğini olumlu yönde etkileyecektir.” diye beyan ve ifade ederek, var olan:

· Temel Alan

· Sermaye Piyasası,

· Bankacılık,

· Sigortacılık ve Özel Emeklilik.

· Sürdürülebilirlik,

Dört alan üzerine, beşinci alanı işaret ederek duyurmuştur. Şöyle ki;

“sürdürülebilirlik raporlamasına ilişkin yapılacak güvence denetimlerini üstlenebilecek olan denetçilerin bu konuda yetkilendirilebilmeleri adına Kurumumuz tarafından en geç bir yıl içerisinde ayrı bir yetkilendirme sınavı yapılacaktır.”

Yapılacak olan sınavda adaylar genel itibarıyla aşağıdaki konulardan sorumlu olacaklardır:

· Sürdürülebilirlik konusundaki düzenlemeler ile güncel gelişmeler,

· Sürdürülebilirlik raporlaması ile güvence denetimlerine yönelik teorik bilgi,

· Kurum tarafından yayımlanacak Türkiye Sürdürülebilirlik Raporlama Standartları ve

· Kurum tarafından yayımlanan ve yayımlanacak olan ilgili Güvence Denetim Standartları ile bunlara ilişkin uygulama rehberleri.

Sonuç olarak;

Sınav öncesinde Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu tarafından resmi sınav duyurusu yapılacak olup sınav tarihi ve sınav konularına ilişkin detaylı bilgi ilan edilecektir.

Saygılarımla. 06.09.2023

Selahattin İpek

Sorumlu Bağımsız Denetçi / Mali Müşavir

bdselahattinipek@gmail.com

Kaynak:

– KGK İnternet Sayfası

“Sürdürülebilirlik” / Mevzuat, İlgili Düzenleme ve Duyurular