Selahattin İPEK

Bağımsız Denetçi

Para Politikası Kurulu politika faizi olan bir hafta vadeli repo ihale faiz oranının yüzde 17,5’ten yüzde 25 düzeyine yükseltilmesine karar vermiştir.

Peki, neden dibi görmeyi hedefledik de, olmadı? Beğenmeyip tekrar verayı hatırladık. Kuşlar evet ölür, uçmayı hatırlamak lazım.

Ee yapılanların tamamı çöp olmadı mı?

Bu millete yapılan ve veya yapılmış bir zulüm değil mi?

Sorular ve sorgular kafalarda artık sınır tanımıyor.

Ne istediğimizi bilmiyoruz. Dün düşük faiz yaygarasını koparanlar bugün yükselen faiz ile kim kredi alabilir naraları atmaya başladı.

İçerdeki İrlandalılar ihracat yapacağım diye dövizin değerlenmesini isterken, garibanın bu yükselişte kurtulacağı inancında kadere oynuyor. Yapılan ihracat maliyeti oysa üçte iki ithalata dayalı. İç piyasada ayranımız yok içmeye, dış piyasaya gelince ulufe dağıtmak anlaşılır gibi değil. Önümüzde tünelin ucunda bir ışık varsa, bu belki de kurtuluşu değil, ipini koparmış boğa gibi üzerimize gelen bir tren de olabilir.

İyi görüp, doğru bakmamız lazım.

Sonuç olarak; madem faiz artacaktı da, Ülkemiz neden bu halde ve mutsuz, hem de huzursuz?

Nas diyerek muhlis ve munis vatandaşlar kelimelerin gücü karşısında, orantısız olarak enerji ve efor kaybetmediler mi? Hem avare konuşmaların başladığı sıralarda dolar yaklaşık olarak 8₺ değil miydi?

Neyi, neden test etmeye kalktık?

Almanya’da ‘Weimar Cumhuriyeti’ (1918-1929) döneminde ortaya çıkan hiperenflasyonun sonuçları biliniyor. Bugünden tam yüz yıl önce, 1. Dünya Savaşı’ndan mağlup devlet olarak zamanın en kötü şartlarında galip devletlerin baskılaması sonucu, hiperenflasyon ilk defa doğmuş oldu. Yüksek enflasyonun başlangıcı olarak kabul edilebilecek bu olağanüstü ortamda bir dakika da %23 fiyat artışının olduğu bir Almanya örneği akıllara gelmeli. Almanya, Ülkemizin bu zamanlarına çok benzeyen olumsuz ekonomik yapıdan, üretime dayalı kalkınma mucizesiyle çok kısa zamanda nasıl kurtularak toparlanmasını örnek alarak, pratikte bire bir uygulamaya almayı hemen şimdi önemseyerek yapmalıyız.

Dolayısıyla bu halis duygular ile vatanını milletini seven yöneticilerin büyük zahmetler ile ortaya koyduğu irade elbette pratikte devlet insicamını oluşturan her kademesinde aynı özenle uygulanmadığı apaçık ortadır. Ki bunlardan biri kamu harcamalarında tasarruf tedbirleridir.

Ancak kamuda bu tasarruf tedbirlerine uyulmadığı ayan – beyan ortada iken; biz bu toparlanmayı şıhın şeyhin verdiği cennetteki arsalarımızı hayal ederek seyir halimizi inatla korumaktayız.

Başımızı çevirdiğimiz her yerde devlet kisvesine bürünerek, görevini kötücül düşüncelerine alet eden birçok kibirli kamu çalışanına şahitliğimiz mevcut değil midir?

Üstten bakan bir kamu çalışanı sınıfın, halkına Hak için çalışarak hizmet etmesini kimse düşünmez kanaatindeyim. Küçük bir misal vermem gerekirse:

Kamuda tasarruf tedbirlerinin kimlerin elinde nasıl uygulandığını ve algılara kazınan durumundan görelim.

Türkiye’mizin nüfus yoğunluğu bakımından en kalabalık şehri İstanbul ve onun kalbi diyebileceğimiz herkesin yakinen bildiği Taksim’in göbeğinden bahsederek, kamunun tasarruf tedbirlerine uyumunu sorgulayalım.

Bölge de çakra yapan kadınlar, kendilerine görev için tahsis edilen araçların kontağını kapatmadan doyumsuz aç gözleriyle çok yakından izleyen ve erk içinde kendini ilah(!) sanan hercai kolluk kuvvetlerine rağmen işlerine devam etmekteler. Yine ortalık yerlere tezgâh açmış ne idüğü belirsiz karanlık yüzlü göçmen satıcılara göz yuman, sohbet eden(!) ve bunun adına da güya görev yapıyor denilen zabıta görevlileri mi Hak için halka hizmet için çabalayacaklar? Tabi ki kontak yine açık ve devletin ve veya halkın parası egzozdan duman olarak atılmaya devam ederken. (Vicdanı adalet olan ve hırsıza uğursuza aman vermeyenler anlatımlardan aridir.)

Bildiğiniz gibi, her tarafımız yangın yeri iken lokal olarak bahsini ettiğim alan, küçük bir örnek olarak kalıyor.

Unutmadan; kendilerine ait bir gramını dahi kimseye koklatmayan bu asalaklar, devlet malına gelince d*muz gibi davranmayı ne zaman bırakacaklar?

Sordum. Sorgulayacağım.

Sorarak, sorguladıkça muhalefet diyenlere inat; Hak için Halk için muhalifliğin ne kadar önemli olduğunu, hiç değilse kendi yüreğimizi dağlayarak belki de biraz olsun içimizi dökerek hem anlatacağız, hem de anlayacağız(!)

Merhamet dilenciliği yapmadan, karanlıkları her birimiz birer mum gibi aydınlatmalıyız.

Ya yoksa bunca sorun yumağında oynatmamıza az kaldı. Köprüdeki kıssayı bilirsiniz. Hatırlayalım,

Konulan vergilerden ve baskılamalardan vatandaş ne zaman bunalıp delirecek diye kontrole tabi iken, tersine uygulamaları benimseyerek kabullenmiş olmalarını ve muamelenin daha konforlu olmasını istemeleri manidar değil mi? Bu gerçeği bir kenarda askıya alarak tutalım. Lazım olursa köprüye çıkmayasınız diye.

Geleceğimiz için temkinli olmak da fayda var.

Bu zamanda linç yemeyecek kadar alev verdiğimiz kanaatiyle politika faiz oranının yüzde 25 düzeyine yükseltilmesinin, vatana millete hayırlı olmasını temenni ederim.

Saygılarımla. 24.08.2023

Selahattin İpek

Eki: Merkez bankası faiz kararı

https://www.bdturkey.com/merkez-bankasinin-faiz-karari…

Yazıyı paylaş "Avukatlarda Sahte ve Muhteviyatı İtibari İle Yanıltıcı Staj Dönemi(!)"

11.06.2022 tarih ve 31863 sayılı Resmi Gazetede 7409 sayılı Avukatlık Kanunu İle Türk Borçlar Kanununda Değişiklik Yapılmasına Dair Kanun yayımlanarak yürürlüğe girdi.

Yayımlanan kanun, özet olarak 1136 sayılı Avukatlık Kanunu ‘nun 16, 177 ve 180. Maddesinde revizyona gidilerek değiştirilmiştir. Diğer yandan 6098 sayılı Türk Borçlar Kanununa geçici madde eklenerek, konut kiraları bakımından 11.06.2022-01.07.2023 (bu tarih dahil) yenilenen kira dönemlerinde uygulanacak kira bedeline ilişkin anlaşmaların bir önceki kira yılına ait kira bedelinin %25’ini geçmemek koşuluyla geçerli olacağına ilişkin düzenleme yapılmıştır.

Yazıyı çok da tekniğe boğmadan sadece 1136 sayılı Avukatlık Kanunu 16. Maddesine eklenen fıkra üzerinden yorumlayarak, görüşlerimi açıklamaya çalışacağım. Neydi bu eklenen fıkra?

Hatırlayalım.

“Avukatlık stajına fiilen engel olmamak şartıyla herhangi bir işte sigortalı olarak çalışılması avukatlık stajının yapılmasına engel değildir. Adli ve idari yargı hâkim ve savcı adayları ile hâkim ve savcılar hariç olmak üzere, kamu kurum ve kuruluşlarının kadro veya pozisyonlarında görev yapanlar da görevleri sırasında avukatlık stajı yapabilir. İlgili birimlerce stajın yapılması konusunda gereken kolaylık sağlanır. Bu fıkraya ilişkin usul ve esaslar Adalet Bakanlığınca çıkarılan yönetmelikte düzenlenir.”

Bilindiği üzere Hukuk Fakültesinden mezun olanlar avukat unvanı alabilmeleri ve avukatlık mesleğini yapabilmeleri için avukatlık stajını yapmaları gerekmektedir.

O halde yapılan eklenti ile adaletin savunuculuğuna aday olanların; mesleğe giriş aşamasındaki en önemli merhalelerden biri nitelikli staj konusu olduğundan, stajyere etkisi büyüktür.

Fıkra ile avukatlık stajına kanunilik açısından gölge düştüğü kanaatindeyim. Fiilen engel olmamak şartıyla herhangi bir işte sigortalı olarak çalışılması avukatlık stajına engel olmayacağı, hakim ve savcı adayları ile hakim ve savcılar hariç olmak üzere kamu kurum ve kuruluşlarında görev yapanların avukatlık stajı yapabileceği yönünde düzenleme getirilmiştir. Ki bu maddeye bakarak avukatlık kanununda yapılmaya çalışılan revizyonun en azından mesleki staj bakımından kadük olduğudur.

Dağ, fare doğurdu!

Liyakatin arandığı bir zamanda, esas işinin dışında her türlü sigortalı bir işte çalışan stajyer avukat, sözüm ona pratikte bir serbest avukatlık bürosu veya şirketi nezaretinde öylesine gösterilerek işin inceliklerini öğrenemez. Ancak burada da açıkça anlaşılıyor ki, “öğreniyormuş gibi” yapar.

Dolayısıyla her hangi bir işte çalışarak stajyer avukatlık yapanların meslek ile olan ilgi ve alakaları tartışılmaya açık olacaktır.

Meslekten uzak olan avukatlar dönemi elbette ki, liyakati sorgulatacaktır.

Bu vesile ile konuyu iki başlık halinde görebiliriz.

Nitelikli bir avukat yetiştirmenin giriş kapısı olan stajyerlik durumu, pratikte asimetrik düşünmenin ve proaktif davranış biçimine ayak uydurabilmenin temelidir.

Bu meslek şartını yerine getirirken Neo-Liberal dünyanın akışına ters olarak stajyer, yaptığı hizmetlerin karşılığında haklarını bilerek ve emeklerinin karşılığını da alması gerekir.

Oysa bu değişiklikle, ücretini almak konusu sıkıntılıdır.

Meslek adayı çalışırken, yanında staj yapılan yani patron statüsünde olanların,

—Ücret vermiyorum / veremiyorum.

—Zaten yapman gerekenleri stajın şartı olarak yapman gerekiyor, dilersen gelmeyebilirsin.

—Gidip başka bir yerde çalışarak ücretini çıkarabilirsin. Kanun buna müsait.

Derse ne olacak? Bireylerin hakkı ve haksızlık üzerinden tahakküm nasıl önlenecek?

Söz konusu Kanun, stajyer avukatlar başlarının çaresine baksınlar, gerekirse başka işte çalışsınlar diyorsa yapacak bir şey yok(!)

Yani kısaca Avukatlık Kanununu da mı sulandırdık? Diye düşünmekten kendimi alamıyorum

Sonuç olarak; 7409 sayılı Kanun 1136 sayılı Avukatlık Kanunu 16. Maddeye eklenti yapılırken teknik olarak, tarafları müşküle düşürmemeliydi(tüm memur ve bir yerde çalışanlar ile sözleşmeli personeller hariç).

Ayrıca bir yıl olan avukatlık stajının, çapraz olarak 6 ayını avukatlık bürosu veya avukatlık şirketlerinde, kalan 6 ayını ise Serbest Muhasebeci Mali Müşavir bürolarında yapılması şeklinde düzenlenseydi nasıl olurdu?

Gerekçesi ise, önümüzdeki zamanlarda vergi mahkemelerinde arabuluculuk ve sorumluluk sözleşme ile Mali Müşavirlerin mükellef yanında GABİN pozisyonundan dolayı vekil olarak bulunmasının önünün açılmasının ivedilikle yapılması gerekmektedir. Mali Hukuk olgusunun muhasebe meslek geleceği için çok önemli bir yeri olacağı varsayımı ile 3568 sayılı Kanun olası revizesi halinde, Serbest Muhasebeci Mali Müşavirler için staj yönetmeliğinin 6. Maddesinde ilgili değişiklikler yapılırken, 1136 sayılı Kanun 16. Maddesi de yeniden değiştirilebilir.

Ne dersiniz?

Muhasebe, hayaller âlemine açılan en önemli kapılarından olan kadim bir mesleğin icrasıdır.

İddialı bir giriş yaptığımın farkındayım.

Ancak bir ülkenin geleceğini hesap ederek, kalkınmasına katkı sunan bir mesleğin; her anlamda üreten ve tüketen toplumunu dizayn edebilmesi çok kolay değildir.

“Geleceğe değer katan bir meslek” diye tabir ettiğimiz kavramın aslında yaşadığımız günden yarına güvenilen ellerde uygulanmak üzere teslim edilmesinin mana ve ehemmiyetini doğru okumamız gerekmektedir.

Kamu adına hizmet veren meslek insanlarının bu bilinç ile üzerlerinde bulunan ağır yükün altından kalkabilmesi ve görevlerini zamanında eksiksiz yapabilmeleri kuşkusuz çok önemlidir.

Dolayısıyla muhasebe mesleği kendi doğası gereği dünyada önemlilik addedilen meslekler arasında önlerde yer aldığı kesindir. Hatta bu sebepledir ki, dünyada 10 Kasım günü muhasebe(ciler) günü diye atıfta bulunularak kutlanmaktadır.

Elbette 10 Kasım gününü kutlayan ülkelerin bu günü tatil ilan etmeleri ile önemli bir mana yüklemelerinin yanında farklı günlerde tatil ilan etmeden kutlayanların da olduğu bir gerçek.

Peki, Türkiye ‘de muhasebeciler günü neden farklı bir tarihte kutlanıyor?

Bunun en önemli sebebi 10 Kasım Atatürk’ü Anma Günü ‘dür.

10 Kasım 1938 günü saat 09.05 ‘te sonsuzluğa uğurladığımız, Ülkemizin kurucusu ve ilk Cumhurbaşkanı Mustafa Kemal Atatürk anısına her yıl tutulan ulusal yastır.

Dünya ile aynı tarihte kutlama yapmamız bu bakımdan mümkün olamaz.

Konu ile alakalı tartışmalara farklı bir boyuttan girerek toparlamaya çalışmak gerekirse; Türkiye ‘de muhasebeciler günü farklı bir tarihte ve kutlanmaya başlandığı 1994 yılında Sakarya’da yapılan Oda Başkanları toplantısında alınan karardan bu yana tartışmalı olarak süregelen bir günü kutlamaktadır.

Ne yazık ki muhasebe camiası kutlama gününde hem fikir olamamış ve içine sindiremediği Mart tarihini kabullenememiş görünmektedir. Burada tıpkı Hasan Aykın ‘ın[1] yazısında belirttiği neden sonuç ilişkisine girmeyeceğim ve fakat Kanunun Resmi Gazete ‘de yayımlandığı Haziran ayı etkinlik ayı olmaması vesilesiyle, önem addedilen günün sönük ve pasif bir kutlama olacağı muhakkaktır.

Böyle bir gerçekliğinde altını çizerek beyan ve ifade etmek isterim.

Her ne kadar gönlüm Haziran döneminde kutlanmasını istemiş olsa da, mantığım ve bir takım doğrular gerçekliğinde Mart döneminin tercih edilmesi gerektiğini görebiliyorum.

Gerekli özen ve ihtimamın verilmesi gereken bu güne sıradanlık gölgesi düşürülmemesi meslek mensupları ve birliğimizin birinci vazifesi olmalıdır.

“Muhasebe Mesleği toplumsal sorumluluktur.”

Neden diye başladığımız olgunun, sonuç ilişkisinde çelişkileri yıkarak, oradan bir hüküm elde ediyorsak, artık illiyet bağı kurulmuş olduğundan bahsedebiliriz. Sorgulayarak elde ettiğimiz ilerleme bize zaferdir. Gerisi gürültüye kuyruk olmaktır.

Dolayısıyla Muhasebe Mesleği ele alınırken, toplumsal sorumluluk kavramının iyi analiz edilmesinde fayda vardır. Mesela işçi sınıfının alın terini korumak bu mesleğin olmazsa olmazı değil midir? Ekonomik tabloların oluşturulması esnasında hem an itibarıyla durum tespiti hem de önümüzdeki ufuk noktasına ulaşmaya gayret ederken izlenecek yolun göstericisi olmak umudu artırmak, atiye olabilecek kelebek etkisini göstermek muhasebeye has bir durumdur. Elimizde var olan fenerin tünelin sonundaki ışığa ulaşmak için alınan yolu aydınlatacağına ve ne kadar meşakkatli ve uzun olabileceğine olan katkısını unutmayalım.

Muhasebe mesleği bu anlamda Ülkemize nefes aldırmaktır. Bu özende olmalıyız.

Martın 1 nci ve 7 nci günü kutlanan MUHASEBE HAFTASI, görünüşte Haziran ayının kutlama için doğru tarih olmasını isteyenler tarafından gerçek sanılmasına yol açan, algı yanılmasından başka bir şey değildir.

Duyularımızın hissettiği belki mesleğin ilk 3568 sayılı Kanun teklifinin kabulü ile üzerinde durduğumuz konunun halli sağlanmış olmuyor.

Bu durum belki de yoğun ve sığ bir düşüncenin meslek üzerindeki olumsuz baskısını artırarak, mensuplarının heyecansız ve sönük kalmasına neden olabilir bu durum. Muhasebe meslek insanları birçok sorunlarıyla mücadele ederken, üzerine anlamsız ve ruhsuz bir günü murat diye kabul ederek kutlaması çok da iyi bir düşünce değil sanıyorum.

Hâlbuki Ülkemizde de “Muhasebe Mesleği” zorlu bir yolculuktan sonra elde edilmiş bir kazanımdır. Kurtuluşunun havai fişeği de çok ama çok uzaklardan görülebilir ve yüreklere dokunabilir olmalı.

Yanılsama bu kutlamanın verilen Kanun teklifinin kabul edildiği, Mali Müşavirlik ve Yeminli Mali Müşavirlik mesleğini düzenleyen ve 13 Haziran 1989 tarihinde yürürlüğe giren gündür. (Kabul Tarihi: 1.6.1989 Yayımlandığı R. Gazete: Tarih: 13.6.1989 Sayı: 20194 )

Fakat asıl olan Meslek Kanunu ‘nun kabul tarihi yerine, Maliye ‘nin “Vergi Haftası” hemen arkasından Muhasebe Haftası olarak bir bağ oluşturulmaya çalışıldığı gün olmasıdır.

Bugünün kabul edilme gerekçeleri teker teker odalarımız ve Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği(TÜRMOB) tarafından iyi anlatılamayarak havada kalmış olabilir. Öncelikle odalar ve üst birlikten oluşan örgütlü bir meslek topluluğunun, “BİZ”e vermiş olduğu yanlış tezahürlerin, misyon ve vizyon bağlamında yeniden yazılarak mesleğin gelişimi ve geleceği adına meslektaşa her türlü platformdan anlatılması gerekmektedir. İzaha ihtiyaç vardır.

Farkındalık çalışmalarının yapılarak muhasebe mesleği ve meslek insanlarının toplum içinde hak ettiği gibi, büyük ve itibarlı bir yerinin olduğunu algı ve duyulara kazıyarak; küçük ve değersiz gösterilmesine hemen şimdi dur demeliyiz.

MESLEĞİMİZİ SEVİYORUZ. MESLEĞİMİZ VE GELECEK ESENLİK GÜNLERİMİZ İÇİN TÜRMOB ‘UN YANINDAYIZ.

Selahattin İPEK – Bağımsız Denetçi

02.03.2022 18:27 Tarihinde lifebursa.com sitesinde yayınlanmıştır.

Yeni kurulan bir grubun başında bulunan Kardeşimiz, İktisadi Dayanışma ‘da yer alan röportajında (https://youtu.be/oVtls0jj7gE)

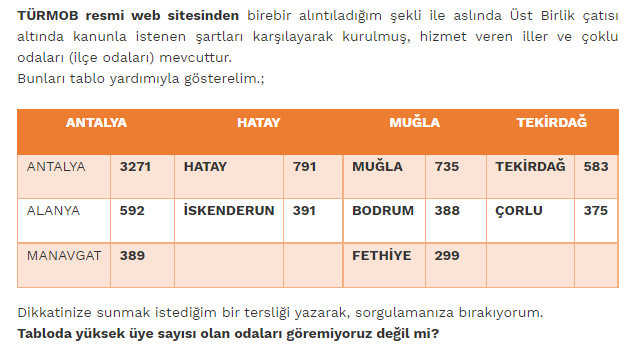

diğer meslek odalarında olmayan ve fakat bizim birliğimiz çatısı altındaki bazı odalarda eskiden beri varlığını sürdüren çoklu odaları bilmezden gelerek konuşuyor! Kendince çok sert tepkiler verdiğine inanarak, sürdürdüğü konuşmasında küme düştüğünün farkına varması gerekiyor. Bunca yıldır içinde bulunduğunuz daha vahimi birlikte yürüttüğünüz yol arkadaşlığınızda “eller havaya” yaparak aklınızı askıya mı aldınız?

Bu sebeple eskiyi kabul ederek yanlışlığına vurgu yapmadan “tek meslek, tek oda, tek birlik” demenin inandırıcılığı yoktur. Önceden kaleme alarak yazdığım makalemde yer verdiğim tablo BİRLİK SİTESİNDE mevcutludur. Görmezden gelmekle görünmez olunmuyorlar.

Onlar neydi?

Yazıdan alıntı yaparak cevap vermeye çalışayım;

Salıncak odalar mı?

İlçe Odaları mı?

Kavramların içini boşalttıkça içi boş ufuklar içinde yürüyerek, hayal tacirliğine soyunmuşsunuz anlamı çıkar. Dikkat etmek lazım.

BİRBİRLERİNDEN FARKLI OLMAYANLARIN MENFAAT ÇATIŞMASI SONUCU AMİP GİBİ ÇOĞALMASININ ARDINDAN GÜRÜLTÜLERE KUYRUK OLMAMANIZI DİLERİM.

Aşağıdaki tabloyu Meslektaşlarıma tekrar sunuyorum Arzu eden linkten yazıyı okuyabilir.

*** SIRA SERBEST MUHASEBECİ MALİ MÜŞAVİRLERDE Mİ?

https://www.bdturkey.com/sira-serbest-muhasebeci-mali-musavirlerde-mi-makale,914.html ***

Saygı ile. 11.02.2022

Selahattin İPEK

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

Çok Önemli Not:

Nezaket icabı yazıyı yayına vermeden evvel ilgili grup başkanını arayarak durumu sorgular oldum. Yazdıklarım ve konuştuklarımız haklılığımız üzerine olup, konuya hâkimlik derecesinde olmadığı ve veya farklı statülü değerlendirmeye çalıştığı izlenimini aldım. Kendine faydası olmayan bir kalkışmanın, kime ne kadar katkısı olur bekleyip göreceğiz elbette.

Kaynak: www.bdTurkey.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

Değerli Üstat Nazmi Karyağdı 10 Ocak 2022 Pazartesi günlü Dünya Gazetesi – Serbest Kürsü ‘de Girişimci, büyük mücadelelerden sonra kazandığı enflasyon muhasebesinden vazgeçer mi? Başlıklı bir yazıyı kaleme alarak, bakış açısında enflasyonu anlatmıştır.

Peki, yazı hangi hipotezleri ele alarak hüküm noktasına yürüyor? Rahatsızlık neresinde?

Aktarmaya çalışayım. Yazıda bir söz dizimi dikkatimi çekti;

Son günlerde bir takım çevrelerde “enflasyon muhasebesi kaldırılmalı” veya “en az bir yıl ertelenmeli” taleplerini okuyunca aklıma Cavid kardeşimin cümlesi geldi:

“Siz girişimciyi mi korumak istiyorsunuz yoksa enflasyon canavarını mı?”

Özellikle bu kaotik ve volatil ortamda üstünlerin mal ve haklarının korunmasına(!) yönelik bir uygulamayı sahaya baskılamak rasyonel bir davranış olmadığı kanaatindeyim.

Müslüman mahallesinde salyangoz satılmaz.

Ülkede hemen her gün vergi veya daha da genel olarak mali normlarla olan değişimler ile canından bezen Mali Müşavir cenahını yok sayarak, muktedirlerin istedikleri karşısında dilek ve temenni bildirmeyi yadsıyorum. 2003 – 2004 yıllarında yapılan(!) enflasyon muhasebesi bilinmiyordu. Evet doğru. Fakat şimdiki zamanda eski hataya tekrar düşmek niye?

Enflasyon Düzeltmesi kesinleştiği zamandan bu yana, meslek birliğimizin en üst kademesi olan TÜRMOB, kendisi ve veya odaları vasıtasıyla hangi eğitimi verdi? Bilmeden Enflasyon düzelten bir meslek insanı hangi mali tabloyu ortaya çıkaracak. İnanacak mısınız o tablolara?

Yakında bir yapılandırma süreci daha başlayacaksa o başka? Yapalım ve mühürleyelim.

Hem tam tasdik yapanlar ve bu kapsamdaki firmalar, hem de bağımsız denetim kuruluşları yine yeniden rahat etsin(!) Ya da konu daha iyi anlaşılsın diye şunu yazıya son söz olarak bırakalım:

Enflasyon zengini daha zengin, fakiri daha fakir yapar.

Enflasyon Düzeltmesi isteyenlerde bilir ki, Ülke olağanüstü zamanlardan geçtiği bu dönemlerde, “Girişimci” adı altındaki fırsatçılarla doludur. Kimse kusura bakmasın!

Sahi SİZ kimleri korumak istiyorsunuz?

Selahattin İPEK

bdselahattinipek@gmail.com

Kaynak: www.bdTurkey.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

Bilindiği üzere, 7326 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun, 09.06.2021 tarih ve 31506 sayılı Resmi Gazete ’de yayımlanarak yürürlüğe girmiştir. İlgili Yasanın 11. Maddesi ile de 213 sayılı VUK ’nun geçici 31. Maddesine 7. fıkra eklenmiş ve Kanunun yürürlüğe girdiği 09.06.2021 tarihi itibarıyla, işletmelerin aktifine kayıtlı taşınmazlar ile amortismana tabi diğer iktisadi kıymetlerini, en geç 31.12.2021 tarihine kadar yeniden değerleyebilmelerine imkân sağlanmıştır.

Uygulamanın usul ve esasları Hazine ve Maliye Bakanlığı tarafından belirlenerek 530 sayılı VUK Genel Tebliği, 16.07.2021 tarih ve 31543 sayılı Resmi Gazete ’de yayımlanarak yürürlüğü girmiştir. Yeniden değerleme sonucu oluşan değer artış fonu üzerinden, %2 verginin ilk taksiti işlemin yapıldığı ayı takip eden ayda(ayın son günü dahil) beyan ve ödenmesi gerektiğinden, 3. Geçici Vergi yani Temmuz / 2021 – Eylül / 2021 döneminde Yeniden Değerleme işlemi yapan firmalar bulunmaktadır. Bu firmaların amacı, sayıca fazla olmamalarına rağmen Tebliğin yürürlüğe girmesiyle, önemli bir vergi avantajını hemen kullanarak 3. Dönem Geçici Vergi için avantaj sağlamışlardır. Kalan işletmeler ise en geç 31.12.2021 tarihi itibarıyla yapmış olacaklardır.

Değerleme sonucu hesaplanan vergi, 3 eşit taksitte ödenebilecektir. Birinci taksitin beyan edilen ayın sonuna kadar, ikinci taksitin onu takip eden 2. ay içerisinde, 3. taksitin ise ilk taksiti takip eden 4. ay içerisinde ödenmesi gerekmektedir.

Beyanın zamanında yapılmaması ya da tahakkuk eden verginin taksitlerinin sürelerinde ödenmemesi veya kısmen ödenmesi durumunda bu fıkra hükümlerinden faydalanılamayacaktır.

Söz konusu 31 ‘inci Geçici Madde ile getirilen bu haktan yararlanmak için, başlangıcı 16.07.2021 tarih ve son işlem tarihi de, 31.01.2022 olarak sınırlandırılmıştır. İlk beyan veriliş ve ilk taksit ödeme tarihi de yine 31.01.2022 olarak esas alınacaktır.

FİRMALAR BU AVANTAJLI UYGULAMADAN BİR ŞEKİLDE YARARLANAMAZSA NE OLUR?

Yukarıda bahsi geçen Geçici 31’inci maddeden yararlanma süresi 31.01.2022 tarihinde son olmakla beraber, aynı haklara matuf uygulamadan Geçici 32’nci madde kapsamında da yararlanılabilmek mümkündür. Burada çok önemli ayrıntıyı vermemiz gerekmektedir.

Şöyle ki; Geçici 31’inci madde, 2021 yılına ilişkin vergi avantajlarının kaybedilmesi dışında geleceğe yönelik bir etkisi bulunmuyor.

Geçici 32 ve Mükerrer 298-ç kapsamında yeniden değerlemelerin yürürlük tarihleri ise; 01.01.2022 ‘dir. Tarihten de anlaşılacağı üzere, bu uygulamalar an itibariyle mükelleflerin iradelerini yoracak karar vermeleri gereken bir durumları yoktur.

ENFLASYON DÜZELTMESİ UYGULAMASI VE YENİDEN DEĞERLEME

VUK’un298/1-a maddesine göre; fiyat endeksindeki artışın, içinde bulunulan dönem dâhil son üç hesap döneminde %100’den ve içinde bulunulan hesap döneminde %10’dan fazla olması halinde malî tablolar enflasyon düzeltmesine tâbi tutulur.

Elbette henüz belli olmayan ve fakat kesin gözüyle baktığımız enflasyon düzeltmesi ve veya enflasyon muhasebesinin iki şekilde uygulanmamak üzere düzenleme yapılacağını belirtmek isterim.

Sayın Cumhurbaşkanı’nın % 10 oranını % 25 seviyesine çıkarmaya yetkisi vardır. Eğer Cumhurbaşkanı bu oranı artırırsa bir ihtimal olarak enflasyon düzeltmesi uygulanmayacaktır.

Bir başka realite ise, Türkiye İstatistik Kurumu’nun (TÜİK) tarafından 03 Ocak 2022’de açıklanacak olan Yurt İçi Üretici Fiyat Endeksi Aralık’ta istenilen oranda değilse ( %1,5 oranında azalması) Vergi Usul Kanununda yer alan şartlar sağlanmış olacak. Bu durumda hem iş dünyası hem de Mali İdarenin insicamının bozulmaması için yetkisine binaen, Hazine ve Maliye Bakanlığı ‘nın devreye girmesi gerekecektir. Erteleme de çözüm önerileri arasında eser zaman aralığında yer alabilir.

Ya yoksa bilanço esasına göre defter tutan tüm gelir ve kurumlar vergisi mükellefleri zorunlu olarak enflasyon muhasebesi kapsamına gireceklerdir. Oysa Yeniden Değerleme zorunlu değil, ihtiyaridir.

O halde, enflasyon şartlarının nasıl oluştuğunu da gözden geçirmekte fayda var. Aşağıya alıntıladığım hesaplama, Değerli Ustam Cevdet Akçakoca(YMM)’nın kaleme aldığı yazısındandır.

2021 yılında enflasyon düzeltmesi şartları oluşmuş mudur acaba diye bir bakalım. Son üç hesap döneminde ve içinde bulunulan yılda acaba enflasyon oranı nedir, hesaplayalım.

a. 2021 yılı enflasyonu

2020 yılı aralık ayı Yİ-ÜFE göstergesi 568,27

2021 yılı Aralık göstergesi belli olmadığı için kasım ayı göstergesini ele alalım.

Kasım sonu Yİ-ÜFE göstergesi: 858;43

858,43/568,27 = %151.06. Yani 2021 yılı on bir aylık enflasyonu %51,06’dır. Öyle ise 2021 yılında enflasyon oranı %10 un üzerindedir ve birinci şart yerine gelmiştir.

b. Enflasyon düzeltmesi yapılabilmesi için ikinci şart ise son üç yılın veya 36 ayın enflasyon oranının %100 ün üstünde olmasıdır.

2018 yılı Aralık sonu Yİ-ÜFE göstergesi 422,94

2021 yılı Kasım sonu Yİ-ÜFE göstergesi 858,43

35 aylık enflasyon oranı 858,43 / 422,94 = 2.0296

Yani 35 aylık enflasyon oranı %102,96 olmuş ve 35 ayda Yİ – ÜFE artışı %100’ü geçmiştir.

Bu durumda ikinci şart da yerine gelmiş olmakta ve enflasyon düzeltmesi yapılması gerektiği düşünülmektedir.

Ancak, Aralık ayı sonunda Yİ – ÜFE göstergesi 843 ve daha altına düşerse enflasyon oranı 843/422,94 = 199,32 yani üç yıllık artış %99,32 olacaktır. Bu takdirde son üç yıllık veya 36 aylık enflasyon oranı %100 ün altına düşmüş olacaktır.

Eğer böyle bir oranda enflasyon ve gösterge gerçekleşirse enflasyon düzeltmesi yapılamayacaktır, çünkü şartlardan biri yerine gelmemiştir.

Olur mu? Geçmişteki endeksleri incelediğimizde 2010, 2015 ve 2018 yıllarında son aylarda endeksin düştüğü görülmektedir.

Eğer, 2021 sonunda gösterge rakamı 858 ve üzerinde olursa enflasyon düzeltmesi yapılacak, 843 ve altında olursa enflasyon düzeltmesi yapılmayacaktır.

Biraz uzunca alıntıladığımın farkındayım. Lakin yukarıda anlatmaya çalıştığım konunun, özünde anlaşılması için güzel ve sade bir hesaplama olduğunun altını çiziyorum.

Anlaşılan, enflasyon muhasebesi veya enflasyon düzeltmesi çıkmazından kurtulmamız zor görünüyor.

O zaman mükelleflerin enflasyon muhasebesi sarmalına girip, girmediklerini tayin etmemiz açıklamamızda da belirttiğimiz üzere zor görünüyorsa da, iş insanlarına nasıl hareket etmelerini önerebileceğimiz hususu da aynı derecede önem arz etmektedir.

Peki, Mükellefler Enflasyon Düzeltmesi Veya Yeniden Değerleme İkileminde Nasıl Hareket Etmeli?

31 Aralık’a kadar bir şekilde belli olmayan ve iş insanları arasında sıkıntı yaratan bu durum aynı zamanda meslek insanları için de aşılması gereken kaostan başka bir şey değildir.

Yeniden değerleme mi yapalım? 03.01.2022 Tarihli TÜİK raporu sonucunda ya enflasyon düzeltme şartları hâsıl olursa? Ödenen değerleme tutarı ne olacak? Nasıl olacak? Vs. Vs.

Bu defa 30.11.2021 tarihinde yayımlanan VERGİ USUL KANUNU İÇ GENELGESİ – SIRA NO: 2021/1 üzerinden bir sonuca ulaşmayı hedeflersek… Nasıl olur? Bir bakalım.

Konu ile alakalı olarak, firmamıza senaryo yazacak olursak:

31.12.2021 Tarihi yaklaştıkça enflasyon muhasebesi veya yeniden değerleme arasında sıkışıp kaldığımızı varsayalım. Bu belirsizlikte 2021 yeniden değerleme neticesinde elde edeceğimiz menfaati de kaçırmak istemiyoruz. Senaryo gereği birden aklımıza şu çıkış yolu gelirse yani, 31.12.2021 yeniden değerleme yapalım ve fakat bunu çok düşük rakamlar üzerinden aldığımızı varsayalım! Hak kaybına uğramadan, şekil şartlarını yerine getirmiş olmuyor muyuz?

Şimdi gelelim TÜİK ‘in açıkladığı enflasyon rakamlarından sonra ne yapacağımıza! Öyle ki, sonuç enflasyon düzeltme çıkarsa yapacak bir şey yok. Ödediğimiz cüzi %2 tutarı geri almak için takipte oluruz.

Ne var ki, önceden yeniden değerleme yaparak %2 değerleme tutarını yatıran ve veya taksitlerini yerine getiren firmaların ödemiş oldukları tutarlar iade veya terkin edilebilir. Geri ödeme, iade veya terkin edilemez diyen üstatlarımızda var olmasına karşın yapılacak bir düzenleme ile bu sorun çözüme kavuşturulabilir. Kavuşturulmalı.

Ancak, enflasyon düzeltme çıkmadı diyelim. İşte o zaman hemen pişmanlıkla beyannamemizi düzeltme yoluna gidebiliriz kanaatindeyim. Basit bir örnek ile açıklamaya çalışalım:

Böyle bir sonuca elbette söz konusu VUK İç Genelgesi 2021/1 ‘de yer alan,

2. Düzeltme Beyannamesi

“Ancak, kanuni süresi içerisinde verilen “Yeniden Değerleme Değer Artışına İlişkin Vergi Beyannamesi (213 sayılı Kanun Geçici 31. Madde-7326 Sayılı Kanunla Eklenen 7. Fıkra)”ne ilişkin olarak. 213 sayılı Kanunda yer alan hataların düzeltilmesi hükümleri kapsamında düzeltme beyannamesi verilmesi mümkündür.

Hükmünden hareketle ulaşıyorum.

Sonuç olarak;

Enflasyon muhasebesini her kesim kanıksamış durumdadır. Naçizane bu dispozisyonu, Ülkemizin içinden geçtiği realite göz önünde tutulduğunda hiç de rasyonel bir davranış olarak ön göremiyorum. En kısa zamanda bir önlem alınmak kaydıyla, açıklamanın yapılması gerektiğine inanıyorum. Buradaki belirsizlik mali idarenin önceden çıkarmış olduğu düzenlemeleri yok sayacağından, iş dünyası yeniden değerlemeden uzaklaşarak, enflasyon düzeltmesini tercih edecektir.

Enflasyon düzeltmesi, yeniden değerleme gibi bir orana yani, ücrete tabi olmadığından, kimsenin bu haksızlıkta zarar görmesi düşünülemez. Devlet böyle bir durumu ön göremezlik yapamaz.

Kanaatim odur ki tüm bu sorunlar yumağında, Devletimiz gerekli hassasiyeti göstererek, enflasyon muhasebesini öteleyecektir veya uygulatmayacaktır.

Mesleğimizi seviyoruz ve Devletimizin yanındayız.

Kaynak:

VERGİ USUL KANUNU İÇ GENELGESİ – SIRA NO: 2021/1

Erdal GÜLEÇ – Enflasyon düzeltmesi ihtimali kafaları iyice karıştırdı

Selahattin İpek

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

GİRİŞ:

Kamu Gözetimi, Muhasebe Ve Denetim Standartları Kurumu 2/11/2011 Tarih ve 28103 numaralı Resmi Gazete ‘de yayımlanan 660 sayılı Kamu Gözetimi, Muhasebe Ve Denetim Standartları Kurumunun Teşkilat Ve Görevleri Hakkında Kanun Hükmünde Kararname ile Bağımsız Denetimi tek elden yönetebilme yetkisiyle denetim ve gözetime başlamıştır.

Kanun ve kararname çıkarımından sonra uyumlama amacıyla rehber yayımlamak, mutlak olarak genel kabul görmüş bir uygulamadır. Zira Resmi Gazete Tarihi: 26.12.2012 Resmi Gazete Sayısı: 28509 ile Türk Ticaret Kanunu ve 660 sayılı Kanun Hükmünde Kararname dayanak gösterilerek yayımlanan Bağımsız Denetim Yönetmeliği sonrasında yapılacak bağımsız denetim ile alakalı, bağımsız denetim kuruluşlarının ve bağımsız denetçilerin; yetkilendirilmelerine, sicil kayıtlarının tutulmasına, yükümlülüklerine, sorumluluklarına, bunların Kurum tarafından incelenmesine ve denetlenmesine ve bunlar hakkında uygulanacak idari yaptırımlara ilişkin usul ve esasları kapsar.

BAĞIMSIZ DENETİMİ KISITLAYAN FAALİYETLER

Bu kapsam dâhilinde, bir denetim faaliyetinin üstlenilmesine ilişkin kısıtlamaları da genel olarak 6102 sayılı Türk Ticaret Kanununun (TTK) 400’üncü maddesi ile Bağımsız Denetim Yönetmeliğinin (BDY) 26’ncı maddesinde düzenlenmiştir.

Ne yazık ki, konu ile alakalı kanun ve yönetmelik maddelerinde açıkça belirtilmesine rağmen, “özellikle bir şirketin defterlerinin tutulmasında veya finansal tablolarının düzenlenmesinde denetleme dışında faaliyette veya katkıda bulunulmuşsa o şirketin denetiminin yapılamayacağını düzenleyen mevzuat hükümlerinin uygulanmasına ilişkin tereddütlerin yaşandığı anlaşılmış olup ortaya çıkan tereddütlerin giderilmesini teminen” açıklamalar yapılmıştır.

Kamu Gözetimi Kurumu tarafından 21.Şubat.2021 tarihinde Denetim Faaliyetine İlişkin Kısıtlamalar Hakkında Duyuru ile yapılan açıklamalar, bu tereddütlere cevap niteliğinde olmuştur.

İlişkili taraf olarak kabul edilen işletmelerle yapılan işlemler hile ve yolsuzluk yapılmasına çok uygun olmaları nedeniyle bağımsız denetim açısından büyük önem taşımaktadır.

O halde konuyu gezdirmeden, TTK ’nın 400 üncü maddesinin bizlere ifade ettiği yukarıda yapılan açıklamalar doğrultusunda, bağımsız denetçileri, Denetim Faaliyetine İlişkin Kısıtlamalar Hakkında Duyuru bağımsız denetim kuruluşlarını, bunların ortaklarını, bunların ortaklarının yanında çalışanları veya anılan kişilerin mesleği birlikte yaptıkları kişi veya kişileri ifade etmektedir. Bu doğrultuda, bir şirketin defterlerinin tutulmasında veya finansal tablolarının düzenlenmesinde denetleme dışında faaliyette veya katkıda bulunan:

BAĞIMSIZ DENETİMDE SMMM VE YMM ORTAKLIĞI NİSPİ BUTLAN MI?

Oysa denetim faaliyetine ilişkin kısıtlamalar bu kadar açık ve net ortaya konulurken, Serbest Muhasebeci Mali Müşavir(SMMM) ve Yeminli Mali Müşavir(YMM) ortaklığında yeni gelişmeler yaşanmıştır.

Anlatmaya çalıştığımız nispi butlan, tam da 2019 Yılında yapılan Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği(TÜRMOB) Genel Kurulu ‘nda alınan kararları akla getirmiştir.

Yolunda giden veya en azından eser nitelikte kabul görmüş sözü geçen uygulama birlikteliklerinin temeline bir dinamit gibi konan bu kararlar, T.C. Hazine ve Maliye Bakanlığı tarafından, uygulamaya sokulmadığı gibi pratikte de kimseye yararı dokunmayacak butlan hükümlere sebeptirler.

Bu vesile ile meslek yasamız olan 3568 sayılı Kanunun 45 inci maddesi meslek mensupları arasında ortaklık yapmalarına ilişkin düzenlemelere yer vermekle beraber; yine aynı şekilde konuya ilişkin detaylar Serbest Muhasebeci Mali Müşavir Ve Yeminli Mali Müşavirlerin Çalışma Usul Ve Esasları Hakkında Yönetmeliği ‘nin 14 üncü ve 30 uncu Maddelerinde yapılmıştır.

Ara başlık iddialı olmakla beraber, hukuk termininin önemli unsurlarından oluşu bakımından konunun uzmanlarına hadsizlik etmeden anlaşılır bir tanımlamayı vermeye çalışayım. Okuduğumuzda algı olarak ilk akla gelen bir “hükümsüzlük” ifadesidir. Yalnız burada dikkat edilecek unsur, nispi butlan diyebileceğimiz durumun, yasanın oluşabilmesi bakımından var olan eksiklikleri değildir. Bu unsur tam ve kanuna uygundur. Eksik olan ve içeriğinde, diğer noksan hallerin olma durumudur.

Tam ifadeyle, Kanun doğmuş ve yürürlüktedir aslında; fakat sakatlık hali mevcuttur.

Bir tarafta bağımsız denetimi zapturapt altına alabilmek adına var olan yasal normlar, diğer tarafta ise yine aynı disiplinin temel noktasındaki mali müşavir kavramının, değişim ve dönüşümlere işaret edilen yapılanma gayretlerinin birbiri ile çelişmeleri, denetimin geleceğini zora sokarak, başka birçok sorunları beraberinde getirmektedir. Şimdiye kadar ne yazık ki, Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK-Kurum) ehemmiyetle yürütemediği kanuni sorumluluklarını, kervan yolda düzelir anlayışında ele almış olduğundan, denetimin şimdiki zaman diliminde sıkıntılara sebebiyet vererek, cezalı uygulamaların artmasına neden olmuştur. Konuyu basit anlamda bir örneklem ile meslek insanlarının inisiyatifine bırakmak istiyorum.

Elbette sözü edilen ortaklık yapılanmasının rahat, açık ve net anlaşılır olabilmesi için öncelikle bir senaryoya ihtiyacımız var: Senaryo gereği bir denetim kuruluşu ve bu denetim kuruluşunda yer alan ortakların SMMM ve YMM meslek mensuplarından oluştuğunu tahayyül edelim. Diğer taraftan yine senaryomuz gereği, bağımsız denetime tabi bir sermaye şirketimiz var. Fakat bu şirketin muhasebesini denetim kuruluşu ortaklarından olan bir SMMM tutuyor olsun!

Sorgulamanız neticesinde, aklınıza gelecek üst üste olumsuzlukları sıralayın. Kısaca bağımsız denetime tabi o şirket, denetim kuruluşu tarafından denetlenemez; başka bir muvazaalı oluşuma terk edilecek! O kadar.

Pratikte madem SMMM ‘nin defterini tuttuğu bağımsız denetime tabi firmanın denetimi, yine ortağı olduğu denetim kuruluşunca yapılamayacağından, bu defa da karşımıza “muvazaa” konusu çıkmakta olup, görmezden gelinen bu gerçeği de bilahare tartışma konusu etmek üzere askıya aldığımı beyan ve ifade ediyorum.

Dolayısıyla burada doğru yürümeyen, Denetim Üstlenen Bağımsız Denetçi SMMM veya SMMM ortaklı Bağımsız Denetim Kuruluşları, 7 yıldır bağımsız denetim yapmış ve raporlarını 10 uncu kuruluş yıldönümünü kutlayan KGK ‘na vermişlerdir. Bu raporların hatalı olduğu gerçeği bir defa daha yazının giriş bölümünde ifade edilen Denetim Faaliyetine İlişkin Kısıtlamalar Hakkında Duyuru ile tescillenmiştir. Sorunlu olarak kabul edilen bu raporların sorumlusu sadece, Denetim Üstlenen Bağımsız Denetçi veya Bağımsız Denetim Kuruluşları değildir kanaatindeyiz.

Şöyle ki, tüm bu zamana kadar yazılan raporlar Kurum tarafından usul ve veya esas yönünden incelenerek gerekli uyarılar yapıldı ise diyecek hiçbir lafımız yok. Olamazda.

Şimdiye kadar konunun üzerine makul sayılabilecek bir biçimde gittiği eleştiri konusu olan bu durumdan Kurum, artık sicilin tutulduğu ve denetimin merkezi olması hasebiyle birtakım sorumlulukları da paylaşmalıdır. Ki bu zamanla Anayasamız gereği rücu etme hakkının da kullanılmasına kadar gidecektir.(Anayasa-129. Md.)

Çok Önemli Not: SMMM defterini tuttuğu şirketin Bağımsız Denetiminde olmayabilir ve fakat ortağı olduğu Denetim Kuruluşu ‘nun yapılması gereken denetimi yapabilmesinin yolu açılmalıdır. Kendi kendilerine bile isteye zarardan başka bir şey ifade etmemektedir. Bilinmesinde fayda var. 14.09.2021

Saygılarımla.

Selahattin İPEK

Serbest Muhasebeci Mali Müşavir / Bağımsız Denetçi

Kaynak: www.bdTurkey.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

20.08.2021 tarih ve 31574 sayılı Resmi Gazetede yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:37) ile 26/4/2014 tarihli ve 28983 sayılı Resmî Gazete ‘de yayımlanan Katma Değer Vergisi Genel Uygulama Tebliği ‘nde bazı değişiklikler yapılmıştır.

Söz konusu Tebliğ’de 7326 Sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun kapsamında KDV artırımında bulunanların özel esaslar karşısındaki durumu hakkında açıklamalarda bulunulmuştur. Yapılan açıklamalar özetle aşağıdaki gibidir:

Aralık/2020 ve öncesi vergilendirme dönemlerine ilişkin olarak haklarında bu Tebliğ kapsamında;

– Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge kullanma olumsuz raporu ile

– Sahte belge veya muhteviyatı itibarıyla yanıltıcı belge kullanma,

– Beyanname vermeme,

– Adresinde bulunamama,

– Defter ve belge ibraz etmeme,

olumsuz tespitleri bulunan ve bu nedenle özel esaslara tabi olan mükelleflerden 2016, 2017, 2018, 2019 ve 2020 takvim yıllarında faaliyette bulundukları dönemlerin tamamına ilişkin olarak 7326 sayılı Kanunun 5 inci maddesi kapsamında KDV artırımında bulunanlar (Bu yıllardan herhangi birinde faaliyete başlanması halinde faaliyete başlanan yıl ve sonraki yıllar için; faaliyetin terk edilmesi halinde ise faaliyetin terk edildiği yıl ve önceki yıllar için artırımda bulunulması gerekir.), artırım tutarlarının tamamını ödedikleri tarihten itibaren özel esaslar kapsamından çıkarılır.

Ayrıca, taksit uygulamasından faydalanan mükelleflerin hesaplanan tutarların tamamı ile bir taksite ait tutarın %10’u kadar banka teminat mektubu (herhangi bir kısıtlayıcı şart taşımaması gerekmektedir), devlet tahvili veya hazine bonosu cinsinden teminat göstermeleri halinde taksitlerin tamamının ödenmesi beklenmeksizin genel esaslara dönüşleri sağlanır. Bu şekilde teminat gösteren mükelleflerin mezkûr Kanunun verdiği haktan daha fazla taksiti aksatmaları halinde, ödenmemiş taksitler muaccel hale gelir ve kalan borcun tamamı teminatın paraya dönüştürülmesi yoluyla tahsil edilir.

…

Şeklinde Tebliğ ‘in 2. Maddesi, devamında detaylar hakkında mükellefleri bilgilendirmektedir. Konunun devamı hakkında daha fazla açıklamaya kavuşarak uygulamayı yönetmek için, sözü edilen tebliğe ulaşmanızı öneririm.

KDV artırımında bulunan mükelleflerin özel esaslar karşısındaki durumu SON ON GÜNE SIKIŞTIRILMIŞTIR

7326 sayılı Kanun uygulama sonu olarak 31 Ağustosu işaret etmekte. Burada herkes hemfikir. KDV artırımında bulunanların özel esaslar karşısındaki durumunu işaret eden Tebliğ yayım tarihi ise 20 Ağustos 2021.

Yani yapılandırmanın bitimine çok kısa zaman kalmışken böyle bir tebliğ hem mükellefi Mali İdare hem de meslek insanı ile karşı karşıya getirerek, uygulamanın yetiştirilmesini zora sokacak eylem bütünlüğüne işaret etmektedir.

Yazmak istemesem de, onca yerine getirilmesi gereken beyan ve formlar ortada iken ayın 20 inde Gelir İdaresi Başkanlığı tarafından çıkarılan Tebliğ son zamanlarda alışkanlık olduğu üzere yine sıkıntılıdır.(!)

Tebliğin çıktığı gün yani Cuma günü (20/08/2021) hazırlıksız yakalanan bir mükellef, diyelim ki aynı gün bankadan teminat mektubu istese en kısa ne kadar zamanda bu mektubu alabilir?

Edimleri yerine getirerek, özel esaslardan çıkacağım diyen mükellef; hem ödeme şartına uyup hem de şartsız teminat mektubunu alarak, 7326 sayılı Kanunun son yapılandırma günü olan 31 Ağustos 2021 tarihine yetiştirmesi kanaatimce zordur. Mükellefin yararına ve aynı zamanda da Mali İdarenin lehine olan bu olumlu uygulama süre kısıtı bakımından tabiri caizse, daha çok kaşığın ucu ile verip, kepçenin sapı ile gözünü çıkarmak gibi olmamalıdır(!)

Söz konusu Tebliğ ile Maliye dispozisyonunu hazırlayanların süre bitimine çok az bir müddet kalması dolayısıyla 7326 sayılı Kanun ‘da bir ötelemeye gidilebileceğinin sinyali olarak kabul edilebilir.

Uzun zamandır beklenen ve özel esaslar bakımından gerçekten mağdur olan mükellefler için büyük bir avantaj olan Tebliğ, zamana yenik düşmeden rahat ve başarı ile uygulanmasını temenni ederim.

Selahattin İpek

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

Bu Makale 23.08.2021 tarihinde MuhasebeTR’ de yayınlanmıştır.

13 Temmuz 2021 Tarih ve 31540 sayılı Resmi Gazete ‘de yayımlanarak 529 sayılı Vergi Usul Kanunu Genel Tebliği(Tebliğ) Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan yürürlüğe girmiştir.

Tebliğ beraberinde, içeriği bakımından ve kavramsal ifade şekliyle, gerçek faydalanıcı tanımı vergi mevzuatımıza girmiştir. Vergi mevzuatında eskiden beri var olan uyum çalışmaları, zamanın getirdiği yeni zorunluluklara karşı yapılanma sürecinde de, gerçek faydalanıcı merkezli olarak yeni düzenlemeleri beraberinde getirmesi bakımından önemli ve umutla beklenen bir geleceğe akmamıza sebep olacaktır.

Söz konusu Tebliğ, amaç ve kapsam itibariyle gelirlerin ve servetlerin arkasındaki gerçek isimlerin bilinmesi vergi kaçakçılığı ile mücadele açısından nihai olarak faydalanan kişilerin yani gerçek faydalanıcıların tespiti büyük önem arz etmektedir. Gerçek faydalanıcıların tespiti hususuna aşağıda tekrar değineceğim.

Ne yazık ki 529 sayılı Vergi Usul Kanunu Genel Tebliği Resmi Gazete ‘de yayımlandıktan bu yana devamlı eleştirilere konu edilerek her ortama girmesi sağlanmıştır. Bu sayede bizlerde gördüğümüz eksiklikleri ve veya önümüze saçılan sorunları kâh eleştirerek, kâh çözüm önerileri sunarak, halline karınca kararınca faydamız olabilmesi için çalışmaktayız. Bu yazının başatı da işte bu görünmeyen ve fakat sonrasında sıkıntılara neden olabilecek durumun özellikle meslek insanları yoluyla genele ifşa edilmesinden ibarettir.

Özellik arz eden konu Tebliğ, “Tanımlar ve Kısaltmalar” alt başlığında yer almaktadır: “Gerçek faydalanıcı” tanımını tekrar tekrar okuduğumuzda zımni ifadelerin varlığını göreceğinize eminim(!)

” MADDE 2 – (1) Bu Tebliğ uygulamasında;

a) Gerçek faydalanıcı: Tüzel kişi veya tüzel kişiliği olmayan teşekkülleri nihai olarak kontrolünde bulunduran ya da bunlar üzerinde nihai nüfuz sahibi olan gerçek kişi veya kişileri,

ifade eder.”

Masum ve mahzun gibi duran bu tanımlama aslında ne kadar tehlikeli sonuçları barındırıyor, kaleme sırrını vererek bakmaya çalışalım.

İlk defa Türk Vergi Mevzuatına giren gerçek faydalanıcı konusundaki bir tanımlama da ne var ki sıkıntı olsun diyorsanız, hemen yazıyorum. Tebliğ ile ihdas edilen bu konuda gözden kaçan ve mükellefleri bekleyen esaslı tehlike ihtiyati tahakkuk ve ihtiyati haciz konusudur.

Bildiğiniz gibi, Amme Alacaklarının Tahsil Usulü Hakkında Kanun ‘un(6183 sayılı Kanun) Madde-17-3 üncü bendi aşağıdaki gibidir:

“3. Teşebbüsün muvazaalı olduğu ve hakikatte başkasına aidiyeti hakkında deliller elde edilmişse. “

Diye biten maddesi içeriği itibari ile bu gibi durumun tasvirini bize göstermektedir.

Peki, şimdi yeniden “Gerçek faydalanıcı” tanımını okuyarak 6183 sayılı Kanun ‘un 17 nci Maddesi, 3 üncü paragrafı ile kıyas edin. Eminim ki yazarda hâsıl olan aynı bu kanaatin sonucunda sizlerde de doğal olarak İHTİYATİ TAHAKKUK yapılabilir sonucu çıkacaktır.

Çünkü tanım dikkate alındığında, ihtiyati tahakkuk sebebi oluştuğunu tanımdan çok rahat söylemek mümkündür. İhtiyati tahakkuk sebeplerinin varlığı halinde ihtiyati tahakkuk yapılması zorunlu değil, fakat mükellef hakkında ihtiyati tahakkuk yapılması halinde, ihtiyati haciz zorunludur.

İHTİYATİ TAHAKKUK sonucuna vardık ve fakat bunun birde NETİCELERİ olacaktır. Öyleyse 6183 sayılı Kanun ‘dan ilerlemeye devam edelim. Madde 18-3 üncü paragrafı bizlere yol gösterecektir.

Bu esasa göre (ihtiyati olarak) tahakkuk eden vergi ve resimler ve bunların zam ve cezaları kanunlarına göre ödeme zamanları gelmeden tahsil olunmaz. Ancak bunlar için derhal ihtiyati haciz tatbik olunur. 17 nci maddenin 3 üncü bendine giren hallerde ihtiyati haciz muvazaalı teşebbüsten vergi ve resim bakımından faydalananların malları hakkında tatbik olunur.

Buradan da şu hüküm çıkmaktadır: İhtiyati tahakkukun varlığı halinde haciz yapılması ZORUNLUDUR.

Bu arada bu konuyla ilişkilendireceğimiz bir tecrübemiz var ki, Meslek Mensupları içinde yaş olarak gençler belki hatırlayamaz ama yaş almış meslektaşlarım bilirler. Eskiden Vergi Usul Kanunu 3 üncü maddesi ile zımni ve veya açık olarak “servet vergisi” salınmaya çalışılmıştı. Kısaca nereden buldun yasası. Uygulama maddesini hatırlayalım.

Vergi Usul Kanunu alt başlığı olan, Vergi Kanunlarının Uygulanması Ve İspat: Madde 3 – “İktisadi, ticari ve teknik icaplara uymayan veya olayın özelliğine göre normal ve mutad olmayan bir durumun iddia olunması halinde ispat külfeti bunu iddia eden tarafa aittir.

Benzerlikleri bularak kıyasla karşılaştırma yapmaya çalışalım. Ne kadar benziyor değil mi?

Dönemin Mali İdaresi konunun üzerine şiddetle gitmesine rağmen, muvaffak olamamıştır. Fakat konu tozlu raflardan tekrar tekrar indirilerek ad veya şekil değiştirilip gündeme alınmaya devam etmektedir.

Uygulamanın başarılı olamayışının çok sebepleri var elbette. Bunların başında çokça ifade ettiğim gibi vergi bilincinin yerleşmesi ve Ülkemiz düzleminde Vergi Hukuku ‘nun olmayışı yatmaktadır. Üstelik “feodal” bir yapının mali sistemin omurgası olması ise ayrı bir garabettir(!) Yani işletme yapılanmaları ve bunların ülke çapındaki zincirleme ağ biçimindeki pozisyonlarına baktığımızda, üretim ve hizmet olgusunda mali sistem hakkında bir kanaate varmış oluruz. Umarım ne demek istediğimi anlatabilmişimdir.

Bildirim formu yükümlülüğünün mükellefte olduğu üzerine vurgu yapılarak ifade edilirken, konuyu fazla açmadan yazmamız gerekirse, 3568 sayılı Kanun ile yetki almış Serbest Muhasebeci Mali Müşavir veya Yeminli Mali Müşavir tarafından gönderilmesinden sıkıntı doğmaktadır.

Sözleşmesi gereği formu düzenleyen ve gönderen Serbest Muhasebeci Mali Müşavir ve Yeminli Mali Müşavir “gerçek faydalanıcıyı tespit eden.” Değil midir? Kanaatimize göre EVET.

Tebliğ içeriği farkındalık noktasında Mükellef ile SMMM ve YMM çatışmasını körükleyerek, yeni bir kaosun fitilini ateşler gibi, meseleyi kadük bırakan bir “naiflik” ile hareket etmiştir. Gereği için Mali İdare tarafından düzeltme yapılmasının şart olduğunun altını çizerek arz ediyorum. Belki de konu anlamadığım biçimde gözümden kaçmışta olabilir. Ya da tebliğ yazımında detaylandırmada bir hata da olabilir. Neticede vurgumuz bu yönüyledir.

Küresel Forum(Ekonomik İşbirliği ve Kalkınma Teşkilatı Vergi Amaçlarına Yönelik Şeffaflık ve Bilgi Değişimi Küresel Forumu), faaliyetleri gereği şeffaflık ve bilgi değişimi konusunda ülkelerin uyması gereken uluslararası asgari standartlar oluşturmuş olup tüzel kişiliklerin ve tüzel kişiliği olmayan teşekküllerin gerçek faydalanıcısının bilinmesi hususu standardın unsurlarından biridir. Bu konu, suç gelirlerinin aklanması ve terörizmin finansmanının önlenmesi amacıyla Mali Eylem Görev Gücü tarafından belirlenen tavsiyelerde de karşılık bulmaktadır. Temennimiz uygulamanın revize edilerek, genel ahlak ve hukuk kurallarını da içeren etik ve normlar dikkatle gözetilerek yeniden devreye alınmasıdır.

Konu hakkında gezinmeye devam ettiğimizde Küresel Forum amaçlarının, Ülkemizde uygulanış biçimiyle çıkmaza girdiğine tanık oluyoruz. Şeffaflığa vurgu yapılması dolayısıyla, aynı şekilde Devlet denilen erk, orantısız bir sansürle sahada yerini almaktadır. 7326 sayılı Kanun ortada ve uygulama görürken, 529 nolu Tebliğ ‘in daha henüz çıkarılması manidar değil midir? Müthiş bir zamanla hatası değilse, yukarıda adı geçen örgütlerin ön gördüğü zamanlarda çıkarılamayan yasaları dayatması ile çarçabuk çıkarılmasının açıklamasında insan zorlanmaktadır. Bir yandan gerçek kullanıcı ve veya faydalanıcının bildirimini isteyeceksiniz, diğer yandan, tefecinin ve naylon faturacının yerine siz aynı istenmeyen kazançlara çanak tutacaksınız(!) İlginç.

7326 sayılı Af(!) Kanunu yürürlükte iken yine varlık barışı adı altında, her türlü kayıt dışının kayıt altına alınması için verilen teşvik ikramiyesi aslında doğrudan doğruya gerçek kullanıcının belirlenmesi olarak ifade edilebilir. Buradan elbette şöyle bir doğruya da kuyruk olabilir ve Ülkede hangi şirketlerin vergi dışı kazançlarının yurt dışına çıkarılmasını öğrenebiliriz. Mi acaba?

Ya da genel olarak küçük ölçekli firmalardan oluşan mali sistem omurgasında tek ortaklı, atölyeden dönme ve veya sanal ofisi adres göstererek vs. bir şeyler yapmaya çalışan küçük küçük işletmelerin peşinde olmanın bir kazanımı olacağı şüphelidir(!) Hele hele şüpheli bildirimi olsun veya olmasın, muvaazalı veya değil, hatta hakikatte başkasına aidiyeti hakkında delillerin toplanması ve tevsik edilmesinin SMMM ve YMM ile olan bağlantısını kurmak ancak sahayı bilmeyen masa başı memur yapılanmasının eseridir. Öyle ki kadim Devletimizin dünyaya kafa tutan bir istihbarat ağı, ordusu, polisi, memuru velhasıl her türlü yapılanması varken, SMMM ve YMM ‘leri ajan tutmanın manası nedir?

Peki, ajanlık vazifesi yapılıyorken, bu ajanların(!) pardon SMMM ve YMM ‘lerin, can ve mal güvenliği nasıl sağlanacağı hakkında ne 529 nolu Tebliğ ne de bir başka bir kanunda ifadeye rastlanılmamıştır. Hiç istenilmez ve fakat toplumun her kesimine hizmet veren meslek insanları, bu defa kara para aklayıcılarının, sahte faturacıların, terör ile iltisaklı, mafya vs. mükellef grubuna hizmet verdiğinde ve bizler bunları bildirim formuna yazarsak ne olacak? Ya da bu gruptakiler veya normal mükellefiyeti bulunanlar, meslek insanlarına iftira davası açarsa, tazminat ve diğer kayıplar nasıl karşılanacak? Hukuki destek gibi insani adalet isteme hakkı nasıl karşılanacak? Kaybedilen İtibar ve saygınlık vs. Nasıl geri kazanılarak, sevdiklerimiz ve yakınlarımızın suratına bakabiliriz?

Sosyo ekonomik toplumsal oluşumun adaletsiz ve dengesizliklerle dolu olması nedeniyle geleceğine güvenle bakamayarak kurnazlık yapan vatandaşın, aidiyet ve sadakat sorunu mutlaka olur. Bundan dolayı da erken emeklilik veya yüksek emekli maaşı alabilmek için anne, baba veya eşin üzerine yapılan işletmelerin varlığına sık tanıklık ederiz. Gerçek faydalanıcıyı ihbar etmek yerine insanlar bu yollara neden başvuruyor onu analiz etmek lazım. Bu yüzden hak ve adaletin yükseliş istatistikleri için üretime hız ve önem vererek, sağlık, eğitim ve güvenlik alanlarının Devlet eliyle iyileştirilmeleri muhakkaktır. Kendine doğru, başkalarına dürüst bir anlayışı benimseyen vatandaş kötücül yollardan uzak durarak, topluma faydalı insan olur.

Gerçek Faydalanıcı Bilgisi Bildirim Formu, Tebliğ ile belirtilen usul ve esaslar çerçevesinde ilk bildirim olması hasebiyle, 1 Ağustos 2021 tarihinden başlayarak, 31 Ağustos 2021 günü sonuna kadar süresi içinde, bütün mükellefler ile diğer kişiler elektronik ortamda Gelir İdaresi Başkanlığına bildirmeleri gerekmektedir.

Fakat sonrasında, bildirim yapma yükümlülüğü getirilen kurumlar vergisi mükellefleri, gerçek faydalanıcı bilgisini geçici vergi beyannameleri ve yıllık kurumlar vergisi beyannamesi ekinde bildirmek zorundadır.

Kurumlar vergisi mükellefleri dışında kalan diğer mükellefler ile diğer kişiler gerçek faydalanıcı bilgisini her yılın Ağustos ayı sonuna kadar Gelir İdaresi Başkanlığına bir form ile elektronik ortamda bildirmek zorundadır.

Bildirim, mükellef tarafından bizzat gönderilebileceği gibi ilgili dönemde, aracılık ve sorumluluk sözleşmesi bulunan Serbest Muhasebeci Mali Müşavir(SMMM) veya gelir veya kurumlar vergisi beyannamesi tasdik sözleşmesi (tam tasdik sözleşmesi) bulunan Yeminli Mali Müşavirler(YMM) aracılığıyla da gönderilebilir.

Ancak, bildirimin şekli bakımından karıştırılan bir konuya açıklık getirmeye çalışmakta fayda var. O da şu: Bildirim formunu, Kurumlar vergisi mükellefleri yıllık ve geçici vergi beyannamelerinin ekinde(Madde-7/1), kurumlar vergisi mükellefleri dışında kalan mükellefler ile bildirim yapması gereken diğer kişiler ise; İnternet Vergi Dairesinde yer alan açıklamalara uygun şekilde elektronik ortamda İnternet Vergi Dairesi üzerinden “gerçek faydalanıcıya ilişkin bildirim formu” doldurularak verilecektir.(Madde-7/4)

5549 sayılı Suç Gelirlerinin Aklanmasının Önlenmesi Hakkında Kanun 3 üncü maddesi kapsamında yükümlü olarak sayılanlar ile(bankalar ve diğer birçok farklı nitelikteki finans kuruluşlarıyla birlikte kripto varlık hizmet sağlayıcıları ) bu yükümlülerin şube, acente, temsilci ve ticari vekilleri vb. ise, yine aynı Kanunun 15 inci maddesi gereği, Gelir İdaresi Başkanlığı tarafından talep edildiğinde müşterileri tarafından gerçekleştirilen işlemlerin gerçek faydalanıcı bilgisini vermek zorundadır.

Bu kapsamda Tedbirler Yönetmeliğinde “Müşterinin Tanınmasına ilişkin Esaslar” düzenlenmiştir. Buna göre yükümlüler, kimliğe ilişkin bilgileri almak ve bu bilgilerin doğruluğunu teyit etmek suretiyle müşterilerinin ve müşterileri adına veya hesabına hareket edenlerin kimliğini tespit etmek zorundadır. Pratik hayat içinde finansal kuruluşları bağlayan bu durum, aslında herhangi bir finans ile alakalı yapacağımız bir işlemin örneğin bankadan yapılması halinde karşınızda görevli memurun bir anlamda imtiyazına yol açabilecektir: Yükümlüler;

Diye isterse bu durumu (Ki, nelerin bildirileceği her ne kadar da olsa sınırlanmış gözükse de, sahada çok fazla daralmanın yaşanabilmesi ortadadır.) tedbirler yönetmeliğine dâhil ederek hareket edebilir.

Diğer bir anlamını birazda konuyu sadeleştirmek açısından yazacak olursam, banka çalışanına kendinizi beğendirmeniz mutlaktır(!) Ya yoksa olacaklardan bizatihi sorumlusunuz.

Gerçek faydalanıcının tespitine ilişkin olarak takip edilecek sıralama şu şekildedir

Tüzel Kişiliğin %25’i aşan hisseye sahip gerçek kişi

Tüzel kişiliği nihai olarak kontrolünde bulunduran gerçek kişi

Ticaret sicilinde kayıtlı en üst düzey icra yetkisine sahip gerçek kişi

Konu hakkında başvuru kaynağımız olan Tebliğ ‘den 8 inci Maddeyi alıntılayarak diğer hususlar ve cezai yaptırımlar hakkında malumat edinelim.

(1) Gerçek faydalanıcı bilgisi bildirimine konu edilen bilgilerin mükellefler tarafından, bildirimin verildiği tarihi takip eden takvim yılının başından itibaren 5 yıl süreyle muhafaza edilmesi gerekmektedir.

(2) Bu Tebliğde yapılan düzenlemeler kapsamında bildirilmesi gereken bilgileri bildirmeyen, eksik veya yanıltıcı bildirimde bulunan mükellefler hakkında 213 sayılı Kanunun ilgili ceza hükümleri tatbik olunur.

Ancak burada dikkat çeken bir durum var; her ne kadar hangi ceza hükümlerinin tatbik olunacağı belirtilmemiş olsa bile, uygulanabilir ceza olarak tahminen VUK mükerrer 355 inci Madde de, elektronik bildirim verme zorunluluğuna uymayanlara özel usulsüzlük cezası kesileceği öngörülmüştür. Burada gösterilen ceza, uygulanacak kişiye göre değişmek üzere 2021 yılı için 650 TL ile 2500 TL arasıdır.

(3) Mali Suçları Araştırma Kurulu Başkanlığı tarafından yapılacak araştırma, inceleme ve uluslararası bilgi değişimi ile vergi incelemesine yetkili olanlar tarafından yapılacak araştırma ve incelemeler neticesinde, 4 üncü maddede yer verilen mükellef ve diğer kişilerin gerçek faydalanıcı bilgisine ilişkin hatalı kayıtların bulunduğunun tespit edilmesi halinde, gerekli cezai işlemlerin ve sicil kayıtlarında gerekli değişikliklerin yapılabilmesi amacıyla Gelir İdaresi Başkanlığına bilgi verilir.

Ayrıca, yukarıda sayılanlara ek olarak;

Bildirmeleri gerekmektedir.

Sonuç Olarak

FATF (Financial Action Task Force) uzun zamandan bu yana Ülkemiz hakkındaki eleştirel yaklaşımlardan bazıları, elbette gerçek faydalanıcılık hakkındadır. Bu vesile ile söz konusu Tebliğ hükümlerinin herkes tarafından tam olarak anlaşılabilmesi için, uygulayıcıların bilinmeyen noktaları iyice anlatarak gerekli adımların atılmasını sağlamaları gerekmektedir. Konunun yukarıda belli etmeye çalıştığımız gibi birçok noksan hatta haksızlık içeren pratiklerinin revize edilerek, yeniden ele alınmasında fayda vardır.

Ayrıca, gerekli düzenlemeler yapılıncaya kadar, gerçek faydalanıcı bildiriminde bulunmak zorunda olanların, Tebliğ’de belirtilen usul ve esaslara uyum göstermesi herhangi bir cezai yaptırımla karşılaşılmaması adına önem arz ediyor. 09.08.2021

Mesleğimizi Seviyoruz. Mesleğimiz Ve Gelecek Esenlik Günlerimiz İçin TÜRMOB ‘un Yanındayız.

Kaynak:

09.08.2021

Selahattin İpek

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi

bdselahattinipek@gmail.com

Bildiğiniz üzere, 25 Ocak 2021 tarih ve 31375 sayılı Resmi Gazete ile vergi tarh ve taramanın çok önemli unsurlarından, Form Ba ve Form Bs bildirimlerinin uygulamasında değişiklik yapan 523 Sıra No.lu Vergi Usul Kanunu Genel Tebliği yayımlandı. İçeriğine baktığımızda, 396 Sıra No.lu Vergi Usul Kanunu Genel Tebliği”nde değişikliğe gidilerek, elektronik ortamda düzenlenen belgelere ilişkin bildirim formları, yani Form Ba ve Form Bs bildirimleri uygulamasında önemli değişikliklere gidilmiştir. Yapılan değişiklikler sebebiyle, söz konusu bildirim formlarını vermesi gereken tüm mükellefler haliyle 2021/Temmuz dönemi ve sonrasında verilecek bildirimler için bildikleri ezberleri bozarak kendilerini güncellemeleri ve yeni form usulüne uygun hazırlıklı olmaları muhakkaktır.

523 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile 396 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinin “1-KAPSAM” başlıklı bölümüne Form Ba – Bs bildirimlerini verme yükümlülüğü bulunan mükellefler, eklenen bent gereği, 2021/Temmuz döneminden itibaren elektronik ortamda düzenledikleri belgeleri Form Ba ve Form Bs bildirimlerine dâhil etmeyeceklerdir.

Ayrıca Tebliğin devamında, “1.2. Bildirime Konu Alış/Satışlar ve Hadler”(Madde 2) başlıklı bölümündeki ifadesinden anladığımız, bildirime konu hadlerin uygulamasında değişikliğe gidilerek, yürürlükteki 5.000 TL tutarındaki haddin hem elektronik olarak hem de kâğıt ortamında düzenlenen tüm belgelerle birlikte değerlendirilecek olmasıdır. Açıklamayı ve örneği tebliğden aynen alıntılıyorum.

“Bir kişi veya kurumdan yapılan mal ve/veya hizmet alış tutarları ile bir kişi veya kuruma yapılan mal ve/veya hizmet satış tutarlarına ilişkin 5.000 TL tutarındaki haddin belirlenmesinde, elektronik olarak ve kâğıt ortamında düzenlenen tüm belgelerin birlikte değerlendirilmesi gerekmektedir. Söz konusu haddin aşılması halinde sadece kâğıt ortamında düzenlenen belgeler bildirimlere dâhil edilecektir.

Örnek 1. Form Ba ve Form Bs bildirimi verme yükümlülüğü bulunan A işletmesine 2021/Kasım dönemi içerisinde, B firması tarafından KDV hariç 4.800 TL tutarında e-Arşiv Fatura ve her biri 150 TL tutarında 2 adet kâğıt ortamında fatura düzenlenmiştir. Söz konusu mükellefe, aynı ay içerisinde B firmasınca düzenlenen belge tutarı toplamı KDV hariç (4.800+150+150) 5.100 TL olduğundan, A işletmesi B firmasından yaptığı alımlara ilişkin olarak 2021/Kasım dönemi Form Ba bildiriminde sadece kâğıt ortamında düzenlenen 2 adet belgeyi, KDV hariç toplam 300 TL olarak bildirecektir.

Diğer taraftan, B firması A işletmesine yaptığı satışlara ilişkin olarak 2021/Kasım dönemi Form Bs bildiriminde elektronik ortamda oluşturduğu belgeyi dikkate almayacak, elektronik ortamda ve kâğıt ortamında düzenlenen belgelerin KDV hariç toplam tutarlarının 5.000 TL’yi geçmesi nedeniyle, sadece kâğıt ortamında düzenlediği 2 adet belgeyi, KDV hariç toplam 300 TL olarak bildirecektir.”

Sözü edilen Tebliğin “3-BİLDİRİMLERİN VERİLME ŞEKLİ VE DOLDURULMASI”( MADDE 3) başlıklı bölümü aşağıdaki şekilde değiştirilmiştir. Buna göre, “3.2.4. Bildirim verme yükümlülüğü bulunan ancak, tüm alış ve satışları belirtilen haddin altında kalan veya elektronik belge olarak düzenlenen belgelerden oluşan mükelleflerin, Form Ba ve/veya Form Bs bildirimlerini “Ba/Bs bildiriminde beyan edilecek bilgim bulunmamaktadır.” kutucuğunu işaretlemek suretiyle vermeleri gerekmektedir.

Yapılan bu değişikliklerle söz konusu Tebliğden önemli olduğunu kabul ettiğim, aklımıza takılan bazı uyumsuz pozisyonları ele alarak sorgulamamız gereğine inanıyorum. İlk akla gelen ve ehemmiyeti yüksek diye düşündüğüm:

Samanlıkta iğne aramak gibi bir şey üzerinden cezai müeyyideye tabi olabilecek Meslek İnsanları için, bu formların bildirimi sorumluluğu stres ve sıkıntılı süreci işaret etmektedir.

Bildirim alışkanlıklarını revize ederek, kolay(mış) gibi lanse edilen Tebliğin uygulanabilirliği, gerçekten günümüz muhasebe paket programları için, basit bir kod yazımından başka bir şey değildir. Dolayısıyla, Elektronik olarak düzenlenen belgeler form dışı olacaksa, bunu muhasebe dilinde kayıtlamaya tabi tutarken ya, “KDV Belge Tipi” veya “Belge Tipi” olarak işaretlemek suretiyle ya da, elektronik faturanın zorunlu alanlarından olan üç haneli seri numarasından sonra gelmek üzere on üç haneli sıra numarası ile işlemi gerçekleştirerek, Tebliğin usul ve esasına uygun hareket edip, amir hükümlerini yerine getirmemiz pek de zor değildir.

Ancak, Mali İdareden de isteğimiz var elbette. Kredi Kartı ile Tahsil Edilen Teslim ve Hizmetlerin bilgilerini gösteren bir yöntem gibi, firmanın elektronik belge bilgilerini verebilecek dökümlerin görüleceği bir ekran tahsisi, bildirim kolaylığı ve büyük oranda cezaya muhatap olmamak açısından yerinde olacaktır.

Gözden kaçırılmaması gereken elbette bildirim formlarının hazırlanması ile alakalı yöntemlerin basit veya zor oluşu değildir. Sorumluluğunu üzerinde hissedecek meslek mensupları için bu durumun angarya ve iş yükünü artırmasıdır. Kanaatimizce BA_BS ve birçok bildirim formlarının hazırlanarak sisteme dâhil edilen işlerin, Tarafımızca yapılmasını dayatan Mali Yapı, tüm bu yükümlülükleri yerine getirmekle vazifelendirdiği memur cenahına zımni imtiyaz sağlamış olmaktadır.(!) Bazı unsurları yazarak, Mali İdare ‘ye çözüm ve önerilerimizle katkı sağlayarak, kazanımlarımızı korumaya çalışmak, meslek etiği ve geleceği açısından önem arz etmektedir.

Tebliğin uygulama bakımından kolaylığı olsa bile; Meslek İnsanına bezdirici ve angarya yükü bindirmektedir. Bu işe gönül vermiş insanların stres altında yaşamaları etik olmayan adalet ve ahlak sorgulamalarına kadar gidebilir ki, bu durumda sosyalitesi bozulan bir meslektaşın isyancı ruhunu ortaya çıkarır. Psikolojik tanılar olumsuz yönde artar ve bu zorlanan hayat tarzı, elbette korkuları çağırır ve korkular çoğaldıkça korkak bir yaşama meftun oluruz. Şu halde Meslek Kamuoyu, yönlendirilmeye açık edilgen bir yapıya doğru yürümektedir.

Aslında, her yeni çıkan kanun, tebliğ, yönetmelik vs. direk mükellef olarak nitelendirilen verginin tarafı kimseleri ilgilendiriyorsa da, mükellefin bu vazifesini gerçekleştirecek bilgi, beceri ve tecrübesi bulunmamaktadır. Bu durum, mükellef adına Mali İdare ile köprü vazifesi gören Serbest Muhasebeci Mali Müşavir(SMMM) ve Yeminli Mali Müşavir(YMM) meslek insanlarının sorunudur(!) Türkiye gerçeğinde de dünya devletlerinde olduğu gibi birçok alanda sürü psikoloji uygulanırken, Yürütmeden çıkan yasalarla ilgili olarak da, mali sistem üzerinden aynı gerçeği görerek, hedef yapılan kitle eğitime ve hatta öğretime tabi tutulmadan, çalışma alanı mali müşavirlik olan meslek insanlarına zımni olarak zimmetlenmektedir. Üstelik aracılık ve sorumluluk yönteminin uygulandığı bu vahim durum, müeyyidelerle disipline edilmeye çalışılarak, Mali Müşavirlerin strese tabi bir yaşamı kabullenmelerine sebep olmaktadır. Sözü edilen 523 Sıra No.lu Vergi Usul Kanunu Genel Tebliği beklentilerin aksine uygulamayı zora sokan kısmi iyileşmenin dahi perdelendiği sıkıntılı bir süreci ifade etmektedir.

Kısmi dememizin sebebi ise, bu zamana kadar aksamadan gelen bildirim formlar ile alakalı uygulama, konjonktürlerin dijital dönüşüm lehine değişerek, sanal sistem boyutuna girmesiyle, bizatihi Devlet Mali İdaresinin gözetim ve denetimine tabi olmasından kaynaklıdır. Ticaret hayatının elektronikleşmesiyle BA – BS bildirim formlarının kaldırılması beklenirken, sıkıntılı diğer bir yöntem dayatılarak alışılagelmiş normal bir düzen terk edilerek, Temmuz / 2021 döneminden itibaren geçerli olmak üzere, 01 Temmuz 2021 tarihinde yürürlüğe girmiştir.

Sonuç olarak;

Sosyal hukuk devleti gibi bir ütopyamız var ise sermaye gruplarının güçlerine göre vergilenmeleri ve buna bağlı olarak vergi ödemek isteyen bu mükelleflerin eğitimi ve vergi bilinçlerinin ne kadar önem arz ettiğini anlatarak farkındalık ortaya koymak zorundayız. Bu öğreti, hatta ilkokul sıralarına kadar inerek, hayata uyanan çocuk insanların bilinçaltlarına yerleştirerek, toplumsal paydaşlıkta beraber yaşamanın ipuçlarının verilmesi gerektiğine uyanmamız muhakkaktır.

Mesleğimizi Seviyoruz. Mesleğimiz Ve Gelecek Esenlik Günlerimiz İçin TÜRMOB ‘un Yanındayız.

Çok Önemli Not:

Kaynak: Vergi Usul Kanunu Genel Tebliği (Sıra No: 396)’Nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 523)

02.08.2021 Tarihinde muhasebetr.com sitesinde yayınlanmıştır.

Selahattin İPEK

Serbest Muhasebeci Mali Müşavir

Bağımsız Denetçi