Selahattin İPEK

Bağımsız Denetçi

Değerli Meslektaşlarım,

Ramazan Ayı’ nın hemen arifesinde, İstanbul Yeminli Mali Müşavirler Odası’nın Olağan Genel Kurul Toplantısı 3568 Sayılı Yasa’nın 20.maddesi gereğince, gündem maddeleri uyarınca üye sayısının yarısından bir fazlasının katılımı ile Oda Konferans Salonunda yapılacaktır.

Birinci toplantıda çoğunluk sağlanamamış olup, çoğunluk aranmaksızın yapılacak ikinci toplantı, aynı yerde 4-5 Mayıs 2019 günleri saat 10.00-17.00 (ikinci gün saat 9.00-17.00) arasında yapılacaktır.

Olağan Genel Kurul’ un hayırlı başarılara vesile olmasını temenni ederim. Orantılı seçim yarışını tolera edecek özgürlük alanlarının vesayete kurban edilmemesi en büyük dileğimdir.

Şimdi okuyanlarınız, bu durum ile mesleğimizin uzak ya da yakın ilişkisi ne ola ki? Diye merak içinde olabilirsiniz. Lakin telaşa mahal yok. Olan sadece, ayrı ayrı şehirlerimizin cıngılında bir şeyler gürültüye kuyruk olarak kaybolup gitmekte.

Ne gariptir değil mi, kimler hangi ali menfaatlerini gerçekleştirmek için gözünü karartırcasına, kutup yıldızına ulaşmak gayretinde; dostlarını, yan yana oldukları insanları yollarının üzerindeki çukurlara gömerek yok etmektedirler.

Peki neden?

Bir düşünelim bakalım: Monarşik bir yapılanmaya fokuslanırsak hangi gerçekler ile karşı karşıya kalırız.

Bu konuya girmek istemiyorum Ya yoksa hem YMM Odası’ nın ve hem de Muhasebe Uzmanları’ nda en basiti söz hakkı bile moderatörün uhdesinde iken kimin haddine bir şeyler yapabilmek.

Neyse. İşte tam da bu minvalde bir üstadımız, aslında kulislerde oluşturulan listeler çerçevesinde, köşelerin dağıtılmasına karşı çıkarak değişim adına “Yönetim Kuruluna” bağımsız aday olacağını deklare etmiştir.

Talha APAK Üstada çıktığı bu yolda başarılar dilerim.

Serbest Muhasebeci ve Mali Müşavir olarak, Yönetim Kurulu Adayı Sayın Talha Apak için elbette bir oy kullanarak katkı sağlayamıyorum. Ve fakat buradan açıkça ilan ediyorum ki, “şahsıma selam veren ve veya samimi durumda olduğum her Yeminli Mali Müşavir kardeşimden, ağabeyimden değerli Üstadım, Büyüğüm Talha APAK’ a teveccüh ve desteklerinizi bekler, sevgi ve saygılarımı sunarım.

Mesleğin önünü tıkayanlar, ne zaman artık yeter çekilelim ve başkaları gelsin diyecekler.

Ex’ ten Next olmaz. Aynı simalar, dokunulmaz gibi ortada olacaklarına, danışılan olmayı bir türlü beceremezken, aynı şekil de devamlı olarak meslek camiasının da bu muhteremlerden medet ummaları manidardır.

Talha Abi çok cesur bir adım attı ve o cesur adımının isabetli bir karşılık ile sonuçlanması, diğer ayağa kalkanlar için önemli.

Bu vesile ile, “Tüm alkışlar sahneye çıkanlar içindir“ diyenlere aynen katılmakla beraber, aynı önem ve derecede ve hatta şimdi daha da önemlisi, SAHNEYE ÇIKANI ALKIŞLAYACAK İNSANLARA NASIL Kİ İHTİYACIMIZ VARSA, BU AŞAMADAN SONRA, O SAHNEYE YÜRÜYEN İNSANIN YANINDA VE KORKMAYARAK OMUZLAYACAK CESUR İNSANLARA İHTİYAÇ VARDIR.

BİRİLERİ YETER DEMELİ..!

BİRİLERİ DE ARTIK YETER DEMELİ..!

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

DÜNYADA HİÇKİMSE, SEYİRCİ KOLTUĞUNDA OTURAN CESUR İNSANLARI ALKIŞLAMAZ. ALKIŞLAR HEP SAHNEYE ÇIKANLAR İÇİNDİR.

BAĞIMSIZ DENETİM KÜTÜPHANESİ TÜRKİYE tarafından düzenlenen – BDTURKEY.COM – “VERGİDE GÜNDEM SEMİNERİ – 2018 & 2019 ÖNEMLİ VERGİSEL DÜZENLEMELER” Konulu Eğitim Semineri iPeK_oRkA Eğitim Salonu’ nda 15 Mart 2019 Cuma saat 14:30 itibariyle gerçekleşti.

Yeminli Mali Müşavir, Bağımsız Denetçi Ali ÇAKMAÇI‘ nın konuşmacı olarak katıldığı toplantının açılışını Serbest Muhasebeci Mali Müşavir, Bağımsız Denetçi Selahattin İPEKyaptı. Seminer yaklaşık 3 saat sürdü. Gösterilen ilgi, emeği geçenleri sevindirirken katılımcılar da edindikleri bilgiler doğrultusunda memnun ayrıldı.

TÜM KATILIMCI MESLEKTAŞLARIMIZA KATKILARINDAN DOLAYI TEŞEKKÜRÜ BORÇ BİLİRİZ.

DÜNYADA HİÇKİMSE, SEYİRCİ KOLTUĞUNDA OTURAN CESUR İNSANLARI ALKIŞLAMAZ. ALKIŞLAR HEP SAHNEYE ÇIKANLAR İÇİNDİR.

Mottosundan yola çıkarak, hem oturan ve hem de sahnede olanı alkışlıyor, biri olmadan diğerinin eksik olacağının altını kalınca vurguluyoruz.

Büyük resimi alkışlıyoruz.

Seminer boyunca vergide gündem oluşturan çok öenmli konulara temas edildi. Program sonunda Selahattin İPEK tarafından, konuşmacı Ali ÇAKMAKÇI‘ ya plaket takdimi yapıldı.

İzleyenlerle seminer sonunda hatıra fotoğrafı çekimi yapılarak etkinlik sona erdi.

Bu vesile ile, daha büyük bir azim ve güç toplayarak diğer etkinliklerde buluşma sözümüzü yineliyor, görüşmek üzere temennimizle Saygılarımızı sunuyoruz.

DENETİM KÜTÜPHANESİ

bdTurkey.com

dt-audit.com

SEMİNERE AİT KAMERA ÇEKİMLERİ VİDEOLAR BÖLÜMÜMÜZDE YAYINLANMAKTADIR.

Denetim, temel olarak muhasebe datalarının bir veri ambarı marifeti ile önce firma ve eş zamanlı olarak da mali sistemin süreklilik arz edecek ikbaline hizmet eder.

Denetim, temel olarak muhasebe datalarının bir veri ambarı marifeti ile önce firma ve eş zamanlı olarak da mali sistemin süreklilik arz edecek ikbaline hizmet eder.

Son zamanlarda bu konu, toplantı kürsülerinden dile getirilerek “müşteri bizden memnun(!)* ” üzerine kurgulanmış Tam Tasdik yapan Yeminli Mali Müşavirler(YMM) ile, Devletin gri yüzünün(!) Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu(KGK) sopası(!)* ile mecburi olarak yapılması dayatılan Bağımsız Denetimin istenilen seviyeye yükselememesi özellik arz ederek taraf olanların gündemini meşgul etmektedir..!

Tam olarak yazımızın konusu da, yukarıda bahse konu edilen söylev ile alakalıdır. Bir şeylerin yanlış temeller üzerinde yükselerek, günümüzde haksız övünmenin aynı gemide yol alan diğer meslek insanlarına haksızlık olduğu yaklaşımına ışık tutabilmektir.

Akli olarak melekelerin yanlış algılamaya doğru çok çabuk yönelimi mevcuttur. Öyleyse şimdiki zamanda konuşulanın bir geçmişi varken, algılarla oynamak sorunu çözmez. Derinleştirir.

Bu sebeple, yola revan olunduğu vakit kim kiminle ona bakmak lazım.

Alt paydada “muhasebe” diye bildiğimiz ve üzerine 3568 Sayılı Kanunla perçin(!) yaptığımız, mali sistemin kayıtlama, değişmezlik ve netlik yöntemine mahir insanları bir çatı altında zorlu bir süreçten geçerek toplayabilmek başarı olarak kabul edilmelidir. Fakat zaman içinde kendi kendimize yeni yeni açmaz durumlar yaratarak asıl “muz kabuğunu” ayaklarımızın altına bizler attık.

Dolayısı ile yine o volatil zeminde ayağımızın altında her ne var ise bizler temizleyeceğiz.

Bunun için öncelik arz eden sorunları tespit etmek anlamında yapılabilecek, çok önemli sorumluluğumuz vardır. İşte bu da geleceği ön gören yönetişim insanlarına görev vermektir.

Meslek Kanunu, uzun uğraş ve çabalardan sonra uygulama alanlarında varlığını gösterse de, epey bir aralıktan sonra, kendi içinde bir başkalaşıma girecek şekliyle, tabirimi mazur görün “dağ fare doğurdu”.

Yani, zamanın devlet kademesinde görev alan mali sistemin şahinlerinin(!) pastadan pay istemesiyle, bir başka yapılanmanın varlığına mani olunamamış ve dahi teşvik edilmesi ile günümüze kadar süre gelen Yeminli Mali Müşavirlik müessesesi ihdas edilmiştir.

Şimdilerde ise, atalet içinde olan yöneticilerin doğruya olan uzak yaklaşımlarından hepimiz zarar görmekteyiz.

PEKİ, GELİNEN BU SÜREÇ NEYE DELALET ETMEKTE?

Bağımsız Denetim bu süreçlerin üst noktasıdır. Kimse kusura bakmasın. Bu zamana kadar elde edilen kazanımlar, öncelikle yok olacağı söylenen muhasebenin geleceği boyutunda, reel politik olarak, özellikle Yeminli Mali Müşavir’ lerin son atımlık kurşunu gibidir. Hali ile Bağımsız Denetim üzerinden kendi platformlarını yüceye koymak gayreti doğaldır. Bağımsız Denetim büyük resmin kendisi iken, Tam Tasdik o resmin parçasıdır.

O halde eldeki kuşa methiyeler dizerek, teldeki kuş gibi görülen denetim sahasına üstten(!) bakmak hedef şaşırtarak bu sahayı Üst Birlikte veya odalarda “komiteler” düzeyine düşürerek tahakküm sağlamanın ta kendisi olarak düşünmemize neden olmaktadır. Bazı odaların ise Bağımsız Denetim Komitesi kurma çalışmalarını başlattığı duyumlarım arasındadır. İşte bu odaların, yok hükmünde saydıkları bağımsız denetim oluşumlarına istişare toplantıları, eğitim, seminer ve kongre vs. etkinliklerinde, ellerinde var olan imkânları tahsis etmemeleri manidardır. Bu gittikçe artan sessiz bir infialdir.

Çözümü yönünde bir açıklama veya uygulama bir an evvel Kamu Gözetim Kurumu ’ ndan beklenti halindedir.

Yoksa her bayrak açan dernek, platform, gruplar kendi varlıklarını gösterecek kurumlarını oluşturacaklardır.

Her zaman kalabalıkların güçlü olamayacağı gibi bir abukluğu da tolere eden demokrasinin, kendi kurallar silsilesinde azınlığın çoğunluğa tahakkümüne biçare olanlar, artık seslerini duyurma zamanına erişmiş bulunmaktadırlar.

Gerçek şu ki, özellikle büyük şehirlerin fısıltısında büyüyen“, odaların da parçalanabilir hale gelmesidir.

Bu istenilmeyen durumun olmaması veya ötelenmesi, ancak var olan yapılanmanın yanında SMMM ve YMM unvanlarının biri birine dominant olmadığı DENETÇİ ODALARININ KURULMASI İLE OLUR.

Neticede illa ki, aynı odalar -gerekirse de aynı birlik- içinde hareket etmeye zorlanmak mı lazım ve veya ayrılarak her bir uzmanlık alanının kendi ayakları üzerinde durmasına mı gayretleneceğiz.

Gönül ister ki ayrılarak ileriye nişan edelim.

BİR DİĞER AÇIDAN BAKMAK GEREKİRSE:

Monarşik bir yönetim bağlamında sistematik bir YMM yapılanması mevcuttur.Baskılama yaparak yaratılan bir üstünler sınıfının(!), Devleti de yanına alarak bir noktaya gelmesi bir yere kadar kabul edilebilir.

Lakin uyanıştan sonra sorgulama sürecinde yıpranarak çareler aramak durumu ile karşı karşıya kalınmıştır.

Devlet Sistemi özellikle kendilerinden olan eskiler ile bu yönetimin yanında yer almış, sonrasında YMM Meslek İnsanları mali sistemin içindeki hiyerarşik yapılanma ve zaten kendi mesai arkadaşları münasebeti ile sonuna kadar her türlü imkâna havi olarak süre gelmişlerdir.

Hem içten hem de dışarıdan distopyalarla çevrelenmiş mükellef grupları yaratılarak, devlet öncülüğünde ve mahalle baskısı misali devlet baskısında tam tasdik modelinde gelişmişlerdir.

Devlet Mali Sistemi’ nin gerekli tüm kanun, tebliğ, yönetmelik adına normlarla baskılaması neticesi, şu günlerde büyük büyük YMM’ lerin dillerden düşürmediği 30-35 bin tam tasdik raporlarını överken, (sözüm ona ihtiyari ve şart olmayan) patronların inisiyatifine bırakılan, (hatta Tobb Başkanı’ nın dahi —Patronları yeni bir maliyetten kurtardık diyerek, engel olduğu şirketlerin denetimi mevzu halen yayımlanmayı beklemekte) Bağımsız Denetim kıyas göremez. Görülmemeli.

Dolayısı ile bilinçli ve veya bilinçsiz kadük bırakılan Denetim ve Denetçi sahasında, Yeminli Mali Müşavirlerin tekrar ve yeniden hayat bulmasına ön ayak olarak burada da bir free zone yaratılmak istenmektedir. 09.02.2019

GİRİŞ:

GİRİŞ:

Ticaret savaşları zaman zaman dünya uluslarının gündeminde yer almakla beraber, özellikle 20. Yüzyılda rekabet ortamının doğmasına sebep olmuştur.

Elbette bu yüzyılın öncesinde de ticaret savaşları olmakta ve güçlü olan devletler diğer zayıf olanın deniz ve kara düzlemindeki yollarına hâkim olmak için savaşa varan unsurları kullanıyorlardı.

Rönesans ve reform hareketlerinin neticesi gelişerek kendi uluslarına sığmayan toplumlar, sonraları sanayi devrimi veya endüstri devrimi diye adlandırdığımız gelişimler neticesi günümüze kadar gelen sosyo-politik gelişimlere ön ayak olmuşlardır.

Burada tabi olarak güç yolları diye tanımlayabileceğim ve özellikle insanlığın gelişimi ile beraber artan emperyal güç olabilme idealinin gelişerek, uluslararası rekabet ve gerginliği üzerine olan konulardan sadece, uluslararası rekabet ve bunun doğal sonucu olan gerginliği ele almaya çalışacağım.

Odaklanırken özellikle “gerginlik” ifadesinden dünya ülkelerinin her türlü gelişim sayesinde birbirlerine olan yakınlaşmaları yani küreselleşmenin neticesi ticaretin yoğun artması ve dolayısı ile bunun yarattığı pazardan en çok payı kapma düsturu ekonomilerin vazgeçilmezi olmuştur.

Geçen yüzyılda iki dünya savaşı geçirilerek günümüz reel politiğine gelinmiştir. İnkâr edilemez olanı ise 1. Dünya Savaşı’nın sanki, “Bereketli Topraklar üzerine oynanan bir satrancın olası tezahürüdür.

Peki, II. Dünya Savaşı’nı nereye ve nasıl oturtmamız gerekir?

İlk dikkat çekmek istediğim 1930’ların hemen başında ortaya çıkan ekonomik buhranla beraber, I. Dünya Savaşı’ndan sonra yüzyılın başında gelişerek hatta ırkçılık boyutuna gelen milliyetçilik akımlarına paralel ülke sınırları etnik bir alt yapıya göre belirlenmedi. Dolayısı ile, etnik sınırların zorlanması ile olan sorunlar, savaşı kaçınılmaz kıldı.

DÜNYA, SAVAŞTAN GALİP ÇIKANLARIN OLDU.

Milyonlarca insanın öldüğü bu savaş, dünya düzleminde elbette çok büyük sarsıntılara vesile oldu. Emperyal güçlerin baskısı ile dünya yeniden bir hal almaya başladı. Yönetsel olarak daha evvel idea peşinde koşan güçler bunu açık ve net belirgin hale getirdiler. Açlık ekonomisini kendi hayallerini gerçekleştirecek, bir ceza yöntemine aracı yaptılar. Gözlerinin olduğu coğrafyaları güçsüz bırakabilecek her türlü tedbiri almaktan geri kalmadılar. Öngörülemeyen gelecek ile yanlış kararlar alınarak, tüm örgüt ve ekonomik yapılanmanın merkezine kendilerini bırakanlar aslında, galip devletlere cihanın anahtarını verdiler!

Onlar da işlerine gelen bu durumdan, sonuna kadar yararlanmaya devam ederek, savaşın yıkıcı etkisini bahane gösterip, avuçlarına aldıkları dünyalarında istedikleri her şeye sahip olabiliyorlar.

Bunu sağlarken, dünyada birçok şeyi hizip, hile adaletsizliğinde baskılayarak, ülkelerin birbiri ile ticaretlerinde kullandıkları uluslararası olarak kabul ettirdikleri ortak para birimini de gizli emellerine alet ederek, küresel ekonomilere zarar ve ziyan veren bir fonlama aracı olarak kabul ettirdiler.

Peki, neden Bretton Woods antlaşması ile kabul edilen rezerv para birimi yani ABD Doları ($), Keynes’in de içinde bulunduğu çok sert muhalefete rağmen, gelecekte dünyanın başına bela olacak olması öngörülse de kabul edildi?

Burada teknik birçok konuya elbette girmeden, hemen bu antlaşmayı kısaca “altına dayalı para sistemine geçilmesi, sabit kur sistemi, IMF ve Dünya Bankası’nın kurulması kararları alınmıştır. Bu durum aslında Amerika Birleşik Devletleri’ nin(ABD) kendi çıkarları doğrultusunda aldırdığı bir karardır. O tarihte ABD 1 ons altını 35 USD’ ye eşitlemiştir. Yani sabit kuru benimsemiştir. Bunun anlamı bana 35 dolar getiren herkese 1 ons altın vereceğim demektir. Başka bir deyişle 1 ons altını elde tutmakla 35 USD’ yi elde tutmanın bir farkı yoktur.” diye hatırlayarak, hafızamızı tazelemekte yarar var kanaatindeyim.

1944 yılında imzalanan bu antlaşma, aslında Amerika Birleşik Devletleri’ nin Vietnam ile olan savaşı neticesi garabet bir hal almışken, petrol krizi ile de arafa çıkarak hüsrana uğramıştır.

TİCARET SAVAŞLARI ULUS DEVLETÇİLİĞE DÖNÜŞ MÜ?

Burada önemli olan bir tespit ile yazıya devam etmek gerekirse o da, sistemin çöküşünün gerçekleştiği bu günlerde neden ülkeler arasındaki ticarette hala rezerv para birimi olarak ABD Doları kullanılagelmiştir?

Kanımca öğretilmiş gerçeklik gölgesindeki kimseler, hazır alışılagelmiş sisteme uymaya devam etmişlerdir.

Dikkatle takibe devam edecek olursak, para politikalarının diğer unsurlar ile bir araya gelerek ilgili ülkenin küresel ekonomileri düzenleme etkisine havi olduğunu görebiliriz.

Konuyu ayyuka çıkararak sert hamleler ile, dünya gündemine getiren politikacılar suretinde, işte bu para biriminin yani rezerv edilen para biriminin ticaret savaşları diye adlandırılan bir kaosta, başrolü oynadığı açıktır. Bunun nedeni her şeyden önce ülkelerin artık ulusal düzlemde kendi kendilerine yeter olma pozisyonlarını alarak dünyaya mesaj vermeye başlamalarıdır. Amerikancı yaklaşımlar doğrultusunda iki dünya savaşı ile bir nevi kuvvetlenerek devam eden “yüzyılın efendiliği” konumunu sürdürülebilir kılmak için, ticarette parasını koz olarak kullanmaya başlamıştır.

Anlaşılan o ki, ABD başta olmak üzere, Avrupa Birliği(AB) ve birçok ülke dünya çapında ekonomik duruşundan vazgeçerek, lokale yani kendi kendine yeter haline gelerek, sınırları içinde gerçekleştirebilecekleri bir modele doğru yürümeyi tercih etmekteler. Özellikle 2010 yılından itibaren ulusalcı söylevlerin artmasına müteakip, milliyetçilik akımları yükselerek, temel ekonomik modellerin de gelişmesiyle ticaret savaşlarının tetikçisi olmuşlardır.

Milliyetçi akımlar daha çok ülkelerin daralan ekonomileri neticesi insanların “önceki kuşaklara göre çok daha az müreffeh bir durumda olduklarında” yükselir.

Ne yazık ki, son yıllarda dünyaya yön veren bu güçlü ülkelerde, ekonomi sıkıntı içindedir.

Böylece devam eden bu ekonomik sıkıntı tabanlı durum, erk sahibi ülkelerin ticaret savaşlarında, hatta dünyanın geri kalanını düşünmeden, sermayenin emperyal olarak önce ABD’de ve sonra diğer güçlü ülkelerin merkez bankalarında birikeceği, bir döneme işaret ediyor.

O halde sıkıntılı bir zaman tünelinde ilerlerken, kimseden kimseye fayda olmayacağı gerçeğinde, tüm ekonomik sorunlarımızdan kurtularak refaha kavuşabilmenin yolunun, yerli ve milli olmaktan geçeceği hususunu bir an önce ciddiyetle ele almamız muhakkaktır.

YERLİ VE MİLLİ OLMAK EĞİTİM SİSTEMİNİ EVRENSEL YAPMAKTAN GEÇMEZ Mİ?

Ürettikleri her türlü katma değerli malı dış dünyaya satmak fiilinin aslında, ülkeyi sevmekten bir farkının olmadığını, topluma aşılayarak milliyetçilik ruhunu top yekûn eğitimin anahtarı yapmalıyız. Evrensel olmak ancak nesillerin ülkelerini sevmeleri ve onun için teknolojik ürünler beraberinde bu nesillerin, sadakat ortaya koymaları ile mümkündür. Olmazsa olmazını yazmayı unutmayalım elbet;

Tüm bunları tolere edecek demokratik zemin mutlak olmalıdır.

Son zamanlarda herkesin farkında olduğu ve fakat bir türlü önlemler alarak üstesinden gelemediğimiz, aslında üretim bilincini yaygınlaştırarak hem üreticinin maliyet artışı ile alakalı şikayetlerini azaltmak ki mümkünse yok etmek; hem de tüketicinin satın almada karşısına çıkan fiyat artışlarını stabil hale getirerek mutlu birey ve refah devleti oluşturmak gayesinde hareketi şiar edinmeliyiz. Artık bilmemiz gereken, hatta inovasyon ile de bir yere kadar, çağın gerisinde kalmadan yol alınabileceğini algılara yerleştirmek olmalıdır.. Neticede asıl olan investion yani üretim modelinin ülke bazında yaygınlaşarak artması gerektiğidir. Bu da içeride kendi kendine yeter bir ekonomik potansiyele eriştikten sonra, ithalat dengesini ortaya koyarak, ihracatı global anlamda arttırarak iktisadi kalkınma hedefine ulaşmaktır. Kaldı ki, yurtdışından gelerek ülke menfaatleri dâhilinde üretime odaklı, devlet tarafından verilecek teşvikler ve vergi kolaylıkları sebebi ile yatırım yapan firmalar, güven ve huzur ortamının sağlandığı düzlemlerde coşarak, ihracatımıza dahi büyük katkı sağlarlar.

Yatırımı yaparak, üretimi gerçekleştiren bu firmaların yerli firma ile bir farkı olmadığı gibi, istihdam ettikleri potansiyelin her ne kadar yönetişimi kendilerine ait olsa da, imkânı yaratan devlettir. Tabi olarak devlet, bu yönlü bakıldığında önce kendi yerli ve milli olmalıdır.

Devletin ulus çizgilerinde kalarak, ülkesini ve milletini seven bürokratik ve siyasi otoritenin irade göstermesi gerekir.

Çıkarsama yapacak olursak, halka yani tabana doğru yürüyen bir millileşmenin ayak sesleri duyulmaya başlandı. Hem ülkemiz düzleminde ve hem de küreselden lokale dönen dünya düzleminde.

Dolayısı ile eğer dünyada güçlü ve egemen olmak istiyorsak üreterek, rekabetçi anlayışımızı geliştirmemiz muhakkaktır.

Bu vesile ile hem ülkemiz ve hem de dünyanın birçok yerinde var olan özellikle ekonomik sorunlar, güç dengelerinin el değiştirdiğine delalet etmektedir. İşte tam da bu sebepten, daha çok kendi değerlerimize sarılarak, tıpkı herkesin hatırlayacağı, “Yerli Malı Yurdun Malı” veya benzer sloganlar ile farkındalık projelerini yeniden başlatarak, değişim ve dönüşüm gelişmişliğinde, katma değerli mallar üretmeyi özendirmemiz gerekir. Hammadde ve petrol yoksunu ülkemizde, üretim yaparken, ara mallarına olan ihtiyacımız malum, %70-80 düzeyindedir.

Peki, tüm bu sorunları alt ederek üstesinden gelebilir miyiz?

Elbette yaşanan bu sorunlar neticesinde, küreselleşme boyut değiştirerek, tam tersine ulusallaşma politikaları eşiğinde ülkelerin içe kapanmalarına neden olmuştur. Üretmenin çok önemli olduğu varsayımında, tercihli modeller ortaya atılarak, ülkeler gidişatlarında farklı boyutlara yelken açmışlardır.

O kadar fazla olasılık hesapları yapılmakta iken, soralım o halde;

—Sizce derin olan kuyu mu?

—Kanaatimce değil, kısa olan ip…

Sonuç olarak; üretimin farkındalığında üreticileri destekleyerek yok olmalarına engel olmalıyız.

Ya yoksa hep beraber kaybedeceğimiz açık seçik ortadadır. Geriye kalan o yelkeni dolduracak rüzgârdır.

Bu da milletimizin asil ve kadim milli değerlerinde saklıdır.

Kaynak:

-Vietnam Savaşı – Vikipedi

-Dünya Ticaretinde En Çok Kullanılan Para Birimi Neden Amerikan Doları? – seyler.eksisozluk.com

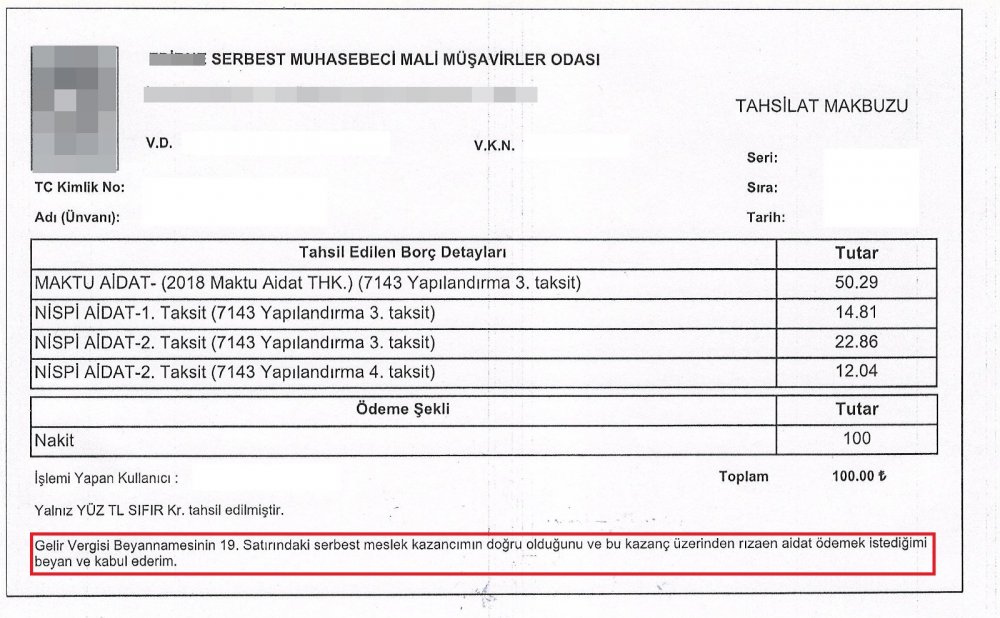

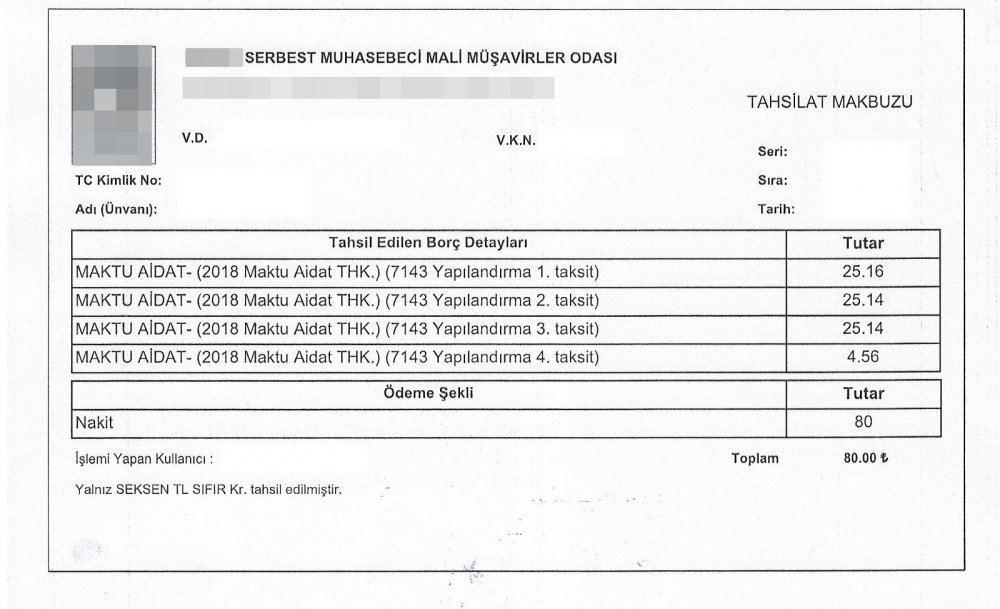

Danıştay 8.Dairesi; nispi aidatlara ilişkin Yönetmeliğin 6. maddesinin (b) fıkrası ile10.maddesinde düzenlemelere giderek, yıllardır, Meslek Mensuplarının sırtındaki kamburu(!) iptal etmiştir.

Öteden beri, Nispi Aidat konusunda çekimser kalarak, ödenmesine karşı olmadığımı ve fakat meslektaş lehine iyileştirmeler yapılmasını savuna gelmişimdir. Kanaatim, küçük diye tabir edebileceğimiz odaların yaşaması için, nispi aidat varlığının yeniden düzenlenerek odalarımızın yaşamasına katkı sağlaması gerekir.

Maktu aidatların gereken katkıya yetmediği ortadadır. Nispi Aidat’ ın hukuki statüsünün, eşitlikçi bir anlayışa getirilerek, Meslek İnsanlarının üzerinde bir yük oluşturmasını önlememiz daha gerçekçi olurdu. Ancak ortada kazanılmış bir yargı kararı varsa ona uyulmalı.

Kanun’ un kendilerine göre yanlış olduğunu(!) iddia edenlerin, sistem içindeki hiyerarşik düzen dairesinde değiştirilmesi için gereğini yapmaları ayrıca ele alınması gerekir.

Kanuni olmayan yaklaşımlar neticesinde, hukuki olmayan sonuçları, Muhasebe Camiasının gözünün içine bakarak uygulamaya devam etmek kimsenin haddine olmamalıdır.

Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliği(Türmob) kaynakları ile, meslek mensuplarının kullanımı için yazılan bir program aracılığı ile kesilen, yine Türmob yöneticilerinin dizayn ettikleri makbuzlarda gösteriyor ki, kanuni olmayan bu hukuksuz uygulama, ilgili yasaları dolanarak, Meslek Mensupları için kaotik durumuna devam etmektedir.

Bu iddiamız için görsellik oluşsun diye aşağıya aldığım makbuzlarda, Maktu Aidat ödendiği vakit normal olan pozisyon, Nispi Aidat söz konusu olduğunda, birden bire “rızaen aidat ödemek” şekline bürünerek, hallince(!) ödenmesi sağlanmaktadır.

Burada geldiğimiz meselenin bir handikap olduğunu yazmama gerek yok. Bir yorum yapmıyorum bu konuda; lakin içinizden geçenleri serbest bırakmanızı dileyerek, yorumları Siz Değerli Meslektaşlarıma bırakıyorum..!

2019 yılında sonuçlanacak Muhasebe Meslek İnsanı için, önemli bir seçimli yeni genel kurul havasında, şirinlik abidesi gibi, samimi pozlarda, pembe bulutların üzerinden gökkuşağı görünenler, yıllardır ortalarda gürültüye kuyruk yaptılar. O kuyruğa teker teker bağladıkları insanların hayallerinde yükselerek, gösterdikleri uçurtmalarında hayal tacirliği yaparak umut sattılar..!

Yüksek Yargı Kararlarına uymamak, engellemek, baskı kurmak, görevi kötüye kullanmak vs.

İnananın yolu açık olsun. Yıllardır mesut ve bahtiyar olanlardan aynı terane, dinleyene gelsin..!

YARGI KARARLARINA UYMAYARAK NİSPİ AİDAT İSTEYEN ODALARIN YÖNETİM KURULU ÜYELERİ CUMHURİYET BAŞSAVCILIĞINA VERİLMELERİNE RAĞMEN.YAZIKLAR OLSUN Kİ DEĞİŞEN BİR ŞEY YOK…

Anladınız değil mi?

Hayaller, bindirdikleri uçurtmaların “bulutsuzluk özlemi”, gerçekler SAMİMİ BİR ORTAMDA *** !!!

ÜTÜLÜYORUZ !!!

Saygılarımla.

30.09.2018

Ticaret hayatımızda eskiden beri uygulanmakta olan Türk Ticaret Kanunu‘ nun(TTK), 6102 Sayılı Kanun ile revize edilmesinden, Bağımsız Denetimin Ülkemiz düzleminde hissedilemeyen varlığı, dinamik sorgulamaya geçişin habercisi olarak gündeme oturmuştur.

Bağımsız Denetimin, Kanunun 397 inci maddesi ile, finansal tablolar ve yıllık faaliyet raporu konusunu ele aldığını görmekteyiz. Öyle ise, yapılması zorunlu olarak istenen bu denetimin temel dayanak noktasında, solo olarak sermaye şirketlerinin mali tabloları ve faaliyet raporu denetimini yaparken, aynı zamanda konsolide olan bir birine bağlı zincir şirketlerin de tablolarının bağımsız denetçi ve veya denetim kuruluşları tarafından yapılmasına olanak tanır.(TTK. Madde 398/2 – 517, 518)

Yıllık faaliyet raporu, içerdiği finansal bilgiler yönünden denetime tabidir. Amaç, finansal tabloların ve yıllık faaliyet raporunun “dürüst resim verme ilkesine uygun olup olmadığını” (TTK Madde 515) dürüstçe ortaya koymaktır (TTK. Madde 398/1). Denetimin kapsamı çok yönlü ve karmaşıktır.

Esas olarak Türk Ticaret Kanunu, 397 ile 406 ıncı maddeler arasında denetim hususunu düzenlerken, zorunlu olarak bağımsız denetimleri yapılan şirketlerin, tek elden takibe alınarak, kaotik bir yapılanmanın önüne geçmek için, Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu(KGK – Kurum), bu kapsamda, söz konusu bağımsız denetimlere ait sözleşme ve raporların kendi veri ambarına bildirilmesine ilişkin 10/08/2018 tarihli ve (03/145) sayılı Kararı ile farklı bir sürecin yaşanacağına işaret etmiştir.

İlgili Mevzuatında Yer Alan Özel Hükümler Uyarınca Yaptırılan Bağımsız Denetimler ile İhtiyari Olarak Yaptırılan Bağımsız Denetimlere Ait Sözleşme ve Raporların Kuruma Bildirimi kapsamında;

Tüm denetim kuruluşları ile kendi nam ve hesabına denetim üstlenen denetçilere önemle duyurduğu aşağıdaki hususlar karar altına alınmıştır.

* Yönetmeliğin 34/1-b maddesinde yer alan bildirim yükümlülüğünün, ilgili mevzuatında yer alan özel hükümler uyarınca veya ihtiyari olarak yaptırılan ve niteliği itibariyle Yönetmeliğin 4/1-b maddesinde tanımlanan hizmetlere ait olan tüm bağımsız denetim sözleşmeleri ile bu sözleşmeler uyarınca hazırlanan denetim raporlarını da kapsadığının kamuoyuna duyurulmasına,

* Şirketlerin 31/12/2012 tarihinden sonra başlayan hesap dönemlerinin denetimlerine ilişkin olarak yukarıda belirtilen kapsamda imzalanan bağımsız denetim sözleşmeleri ile denetim raporlarının Kurumumuza bildirilmesi için tüm denetim kuruluşları ile kendi nam ve hesabına denetim üstlenen denetçilere 14/12/2018 tarihine kadar süre verilmesine,

* Verilen süre içerisinde bildirimlerini yapmayanlar ile bundan sonraki süreçte yukarıda belirtilen kapsamda imzalanan sözleşme ve raporlarını Yönetmeliğin 34/1-b maddesinde belirtilen süre içinde Kurumumuza bildirmeyenler hakkında 660 sayılı Kanun Hükmünde Kararname ve Yönetmelik hükümleri çerçevesinde gerekli idari yaptırımların uygulanacağının kamuoyuna duyurulmasına,

karar verilmiştir.

Özellikle üzerinde durmak istediğim, yukarıda belirttiğim karmaşık yapılanma, kendine has özel hükümler içeren veya her hangi bir özellikli duruma haiz olmayan ihtiyari olarak yapılan bağımsız denetimlerin, Kamu Gözetim Kurumu tarafından verilen yetki çerçevesinde icra edilmeleri ve bu kapsam dahilinde yine Kurum tarafından bir güvence sağlanmasıdır.

660 sayılı Kanun Hükmünde Kararname uyarınca Kurum, bağımsız denetçi ve bağımsız denetim kuruluşlarının faaliyetlerini denetlemek ve bağımsız denetim alanında kamu gözetimi yapmak yetkisini haizdir. Söz konusu denetim ve gözetim yetkisi ise bağımsız denetim faaliyetlerinin genelini kapsamaktadır.

Bağımsız Denetim Yönetmeliğinin 34/1-b maddesi uyarınca denetim kuruluşları ile denetçiler, düzenledikleri bağımsız denetim sözleşmelerini ve bu sözleşmeler uyarınca hazırladıkları bağımsız denetim raporlarını, imza tarihinden itibaren en geç 30 gün içinde Kuruma bildirmekle yükümlüdür.

Bu yükümlülük bizlere sadece 6102 sayılı Kanununun 397’nci maddesi uyarınca yaptırılan bağımsız denetimlere ait sözleşme ve raporları değil, ilgili mevzuatında yer alan özel hükümler uyarınca yaptırılan bağımsız denetimlere ait sözleşme ve raporlar ile bir mevzuata dayanmaksızın şirket tarafından ihtiyari olarak yaptırılan bağımsız denetimlere ait sözleşme ve raporları da kapsamaktadır.

Kurum son zamanların en önemli duyurularından birini yaparken, her ne ad ve şekil, şartında olursa olsun, denetim denilen uygulama alanının, tek patronu benim mesajını vermiştir.

KGK’ nın şirketlerin, 26/05/2018 tarihli ve 30432 sayılı Resmi Gazetede yayımlanan 26/03/2018 tarihli ve 2018/11597 sayılı Bağımsız Denetime Tabi Şirketlerin Belirlenmesine Dair Karar uyarınca denetime tabi olup olmadıklarını sorgulayabilecekleri sistemi 03.09.2018 tarihinde kullanıma açmış olması, öncelikle ve özellikle 2018 hesap döneminde denetime tabi olma durumlarını göstermesi açısından oldukça önemlidir.

Sonuç olarak;

Yapılan bu hizmet, elbette bize göre çok önemli olup; devamında her bir unsurla irtibatlar kurarak reformist hareketlere ön açıcı bir uygulama olarak değerlendirdiğimizi ifade etmek isterim.

Belli ki, 2019 yılı bağımsız denetim için zorlu ve daha da ciddi yaptırımlara tanıklık edeceğinden, 14.12.2018 tarihine kadar, işletmelerin hem eksik olan her türlü zorunlu ve ihtiyari eski yıllara ait sözleşme ve raporlarını, hem de 2018 yılı sözleşmelerini yıl sonuna kadar, Kurum duyurusunu esas alarak, veri ambarına girmeleri gerekmektedir. Tabi olarak, bağımsız denetime başlamadan evvel, firmalar genel kurullarında bağımsız denetçilerini atayarak, sözleşmelerini süresinde ilan etmeleri gerektiğini, önemine binaen bir kez daha hatırlatmakta yarar görüyorum.

Saygılarımla.

Kaynak:

– TTK Mevzuat

– KGK Mevzuat

28.09.2018

Kaynak: www.MuhasebeTR.com

(Bu makale kaynak göstermeden yayınlanamaz. Kaynak gösterilse dahi, makale aktif link verilerek yayınlanabilir. Kaynak göstermeden ve aktif link vermeden yayınlayanlar hakkında yasal işlem yapılacaktır.)

R.Kemal Sağım Meslektaşımın, “Serbest Muhasebeci Mali Müşavir Meslek İnsanlarının Karşılaştıkları Güçlük ve Beklentileri” adlı makalemi referans alarak yazdığı “Yöneticilerin Günahı” başlıklı yazısında “yönetim” sorununun, işaret edilen sorun veya beklentilerin önüne yazılmamasının elbet bir sebebi vardır diyerek, yazısına devam etmekte.

Hemen belirtmeliyim ki, muhasebe meslek insanına dönük olarak yazılan olumlu ve veya olumsuz tüm yazılanların, mesleğin geleceğine ışık tutacağı kanaatimi yineliyorum.

Burada şahsıma ait makalemde, elbette yönetişim sorunu olduğunu yok saymak gibi bir yanlışa düşmemekle beraber; direk yöneten insanları kastederek kaosun müsebbibi gibi göstermek yerine, yazının altına yürüdükçe bu camiada var olan kara bulutların Birliğimiz, Odalar ve hatta diğer Sivil Toplum Örgütleri tarafından ortak bir konsensüs dahilinde halledebilineceğine dem vurduğum havidir.

“-Kurumların yönetenlerin yanlışlarına duyarsızlık (Taraftarlık refleksi)” ifademle bunu çok açık ve seçik bir biçimde, tolerans yani demokratik zemininde halledilmesi gerektiğine vurgu yaptığım nettir.

Dolayısı ile taraftar gibi yönetici seçerseniz olacağı budur yani sorunların küçülmez, aksine devleşir.

Yöneticilerimizde bu arada gökten zembille inmedi. Aramızdan özellikle bizler seçtik. Yani bizlerin, büyüyüğüdür-küçüğüdür,meslektaşıdır-abisidir-kardeşidir vs. vs. Hoca Nasrettin ‘in dediğini az biraz çevirirsek, seçenin hiç mi suçu yok ?

Liyakat sahibi olmayanları “başkan” seçen bu kokuşmuş delegelik sisteminde, başkanın adamlarının işaret edilen yerlerde bulunmasını mı yazsam daha iyi olur ?

Yapılmış bir yanlış var ve bu geride kalmıştır.

İze basarak yürümek istenmiş.

Ne yapalım şimdi?

Demek ki, çoğunluk her zaman doğruya hizmet etmiyor.

Adı tam da demokrasi değil mi?

Bir kaç zamandır yazıyorum, takip edenler bilir; sistemi değiştirin, delegelik sistemi yerine doğrudan seçim rejimini getirin. Daha doğru ve isabetli olur.

Peki tüm bu olumsuz variyet için ne yapalım?

Sıraladım. Eksiktir. Fazladır.

Orasını bildiğim kadar yazdım. Kalan da okuyucu hakkıdır..!

Onlar yerecek, yorumlayacak bizler de daha kendimizi revize ederek, bir daha ki sefere fısıltılarda işlediğimiz, gıybet günahlarını, gün yüzüne alarak seslendirmiş olabilelim. Ancak sakın kardeşliğimize saplanan bir hançer gibi değil.

Birbirimizi tuttukça güçleniriz. Kalabalık oluruz.Biz oluruz. Oluruz yani.

Göğe bakma durağındayız.*

Saygılarımla…31/082018

* Turgut UYAR

Not:

Meslektaşımın yazısında “bu makalede” diye linki köprü yapılarak verilmiştir.

Dolayısı ile, bahse konu yazı aşağıdaki linktir.

Yazıyı paylaş "Serbest Muhasebeci Mali Müşavir Meslek İnsanlarının Karşılaştıkları Güçlük ve Beklentileri"

Muhasebenin kadim tarihine bakıldığında, kayıtlama kültürünün, devlet ve devleti oluşturan halkının üzerinde çok ciddi olmazsa olmaz etkileşimlerini görmek mümkündür. Elbette meslek, ekonominin bel kemiği ticari faaliyetlerin bir düzen halinde var olması, arzın yerine getirilmesi suretinde tüketim anlayışındaki toplumun güven duygusuna varana kadar, kamu maliyesi ve dolayısı ile her türlü açıdan büyük öneme havidir. Ve fakat bu minvalde muhasebe mesleğinin gelmiş olduğu günümüz yapısını anlamak ve dahi işletmelerdeki temelden değişimleri inovasyon faktöründe yarıştan düşmeden ileri odaklı alarak kayıt altında tutma işleminin evrensel boyutlar kazanması, iş yükü ile beraber mevzuatların hızlı değişimi de içinden çıkılmaz bir külfet haline dönüşmüştür.

Bununla birlikte, muhasebe camiasının mükellef ile olan boyutunda, saygın ve icrasına gerekli değer verilmeyen bir tavır, davranış biçimi var ki, bu duruma rağmen mükellefler, kendilerine hizmet eden, meslek mensuplarından, olmadık beklentilerini arttırmakta ve karşılaştıkları her konuda, yardım talep ederek angaryalara tahammül etmek zorunda kalmaktadırlar.

Dolayısı ile, muhasebe meslek insanının ilk karşısına çıkan güçlük, iş yükünün ağır olmasıdır.

Tabi olarak buradan da şu sonuca ulaşmak mümkündür. Meslek insanı bu iş yoğunluğunda bir de hayatta kalması için gerekli geçimliğini kazanabilmek adına, yeterli değerlendirilemeyen iş yaşamı neticesi, haddinden fazla muhasebecinin piyasaya girmesi ile haksız rekabet ve sonucunda elbette ucuza defter tutma melaneti ile uğraşmak zorunda kalmaktadır. Mükelleflerin muhasebe ücretlerini ödememeleri veya düzensiz ödemeleri, yapılan hizmet karşılığında oluşan yeterlilik ve sorumluluk anlamında dahi başlı başlına güçlük göstergesidir. Öncelik olarak saygı bağlamından hareketle, muhasebecinin ücreti önem sıralamasının sonunda görülmektedir.

Dolayısı ile muhasebe meslek insanlarının aslında karşılaştıkları güçlükler ile beklentileri iç içe girmiş bir helezonik yapıya işaret eder gibi. Başlıklar altına alacak olursak, muhasebeyi meslek olarak benimseyenlerin realiteden çok uzak bir gelecek öngörmeleri, iş hacminin aynı oranda artmaması gerçeğinde düşündürücüdür.

Hal böyle iken mükelleflerin, faaliyetlerine ait bilgi, belge ve kayıt unsurlarının düzenli olmaması ve yanıltıcı belge kullanması hatta mükellefin sorumluluklarının bilincinde olmaması muhasebeyi icra eden meslek insanının özel yaşantısını ve sağlığını etkilediği malum bir vakadır.

Tüm bu olumsuzlukları sıralamaya kalkarsak, meslek kamuoyunun ne gibi güç koşullarda sorunlar ile boğuştuğuna bir nebze de olsa ışık tutmuş oluruz.

-Üzerine yığılan iş yoğunluğu ve angaryalar münasebeti ile, meslek insanı yapması gereken asıl işi olan, Mali Müşavirlik Hizmetini yapamaması

-Sayılarının çokluğu ve her türlü haksız koşullar altında Pazardan pay alamaması

-Haksız Rekabet (en önemli sebeplerden biri kanaatimce Yabancı Denetim Tekelleri)

-Mesleğe girişin ihtiyaca göre planlanmaması

-Müşterilerde kültür eksikliği-iletişim yetersizliği-sorumluluk bilinci

-Mevzuat karmaşası ile sık sık yapılan düzenlemeler

-Mesleki eğitimdeki yanlışlıklar, bilgi yetersizliği

– Beyan ve bildirimlerin basitleştirilemeyişi. (Son zamanlarda çıkarılan kanun ve kanun yerine geçen yasal yükümlülükleri formülüze ederek, mükellefi sanki tuzağa çekerek cezaya düşmelerine olanak tanınıyor. İndirim ve teşviklerde olduğu gibi.)

-Sosyalleşememe. Ki, düzen içi kalma kültürü. Bireycilik

-Mesleğe bakışta teknokratlık (yorumdan kaçınma-analiz yerine emredilen kurallar içinde kalma)

-Tahsilat sorunu

-Uzmanlaşmanın olmaması (Gündemin baş köşesinde konulardan biri ve bu Sertifikaların rantiyecilere açılan bir alan gibi algılanarak kıt-kanaat geçinen meslektaşlara dayatılması sosyal devlet anlayışına ters düşmektedir. Bu durumu en hafif hali ile odalarımızın gerekirse çok cüzi bedeller de aşması gerekir düşüncesindeyim.)

-Devlet tarafından desteklenmeme-Teşvik sorunu-Ucuz kredi vs.

-Çalıştıracak kalifiye eleman sorunu (Türmob bu aşama da stajyerlere yönelik bir çalışma yapmadığı ve-veya yapamadığı gibi, yanlış politika ile iş hacminin üzerindeki mali müşaviri eleman statüsüne sokmuştur. Gelecek kaygısını yok etmek adına, Stajyerlere belli bir limit dahilinde yardım da söz konusu olabilmeli.)

-Mali müşavir zorunluluğu her halükarda olmalı (Belli limitleri aşınca imza zorunluluğu olmaması)

-YMM‘ lere verilen yanlış yetkiler (Beyanname imzalama vb.)

-Kurumların yönetenlerin yanlışlarına duyarsızlık (Taraftarlık refleksi)

-Müşterek-Müteselsil sorumluluk (Ekonomi kayıt dışı iken bu durum yanlış)

Meslek ile alaka içinde olan paydaşların görüşlerine baş vurulacak demogratik çalıştay ve komitelerin olması sonuç olarak muhasebe mesleğinin hak ettiği saygın konumunu kazanmasına destekleyici unsurlardır. Gerçekleştirmesi gerekenler ise aslında Birlik(Türmob) ve Muhasebe Odaları ile, Mükelleflerin bilinçlenmesini sağlayacak Sivil Toplum Kuruluşlarıdır. Yani mükellef gruplarının kendi oda ve birlikleridir.

Yukarda sayılanlar meslek mensuplarının karşılaştıkları sorunlar olmakla beraber, hedef mesleki açıdan geniş yetkilerle donatılmış, mesleğin tüm alanlarında özel ve genel raporlama hakkına sahip, uzmanlık yetisi kazanmış mali müşavirler olmak.

28.08.2018

El ele vererek “ BİZ ” olmak istiyorsak, feragatlarımızı doğru tercihlerden yana kullanmalıyız.

El ele vererek “ BİZ ” olmak istiyorsak, feragatlarımızı doğru tercihlerden yana kullanmalıyız.

Ya yoksa her Firavun, kendi Musa ‘sı ile doğar… *

“Ben bir ceviz ağacıyım Gülhane Parkı’nda” sözleri ile akıllarda yer eden Usta ‘nın şiiri aslında bir hüzün yumağıdır.

Polisten kaçan Koca Nazım, aynı zamanda sevgilisini de tepeden seyretmiş ve gördüğü halde ben buradayım diyememiştir.

Sebebi mi?

Ceviz ağacının tepesinde Koca Nazım saklanıyor ve altında ise sevgilisi…

Teşbihten hata olmaz derler ya. Yönetimi oluşturanlarımızla “askeri inzibat” şeklindeyiz.

Üçgen diye tarif edecek olursak, bir tarafta eyyamcılar, diğer tarafta klavye silahşorları. Bir başka tarafta, fasoncular, burjuvalar, aristokratlar(bilerek masonik yapılanma demiyorum) vs.vs.vs.

Diğerini merak ettiniz değil mi?

İşte o diğeri de, askeri inzibattan çekinerek, acaba bir şey dersek disipline gider miyiz, sesimizi çıkarmayalım Allah ne takdir etti ise onu yaşıyoruz kaderciliğinde olanlar.

Sırça köşkte oturanlar en çok da bunları seviyor. Ver coşkuyu devam et..! Umut, şişeye saklanan dağ havası gibi.

Duygusal algılar ile oynayarak, gelecek pompalarsın olur biter.

Kimse yok mu?

Diye aranmak yerine, biz buradayız ve artık yeter diyerek geleceği şekillendirmeye çalışmak gibi salak saçma öğretilerden vaz geçerek, günümüzün yapılanmasında izleyeceğimiz yol haritasını oluşturmalıyız.

Buradan şunu özellikle vurgulamak isterim ki, Sayın Ağabeyim; sahanın tam da ortasında ve direk yazı ve söylevlerimde de olduğu gibi mesleğim benim baş koyduğum sevgilim. Nasıl ki bana, “görüyorsun bak mücadele etmek için nasıl çalışıyorum, şahitsin” dediğiniz gibi; şahsen nerelerde ne konuştuğumu da özellikle Siz biliyorsunuz. Böyle gelmişse, böyle gidemez. Söylediğimizde alkışlatanların fıtratı ile bir yürümek ancak çok sesliliği kabulümüz ile olur.

Bir elden bir ses çıkmayacağını, bir sürü değişik elden çıkan seslerin de bir ORKESTRA ŞEFİNE İHTİYACI olduğunu bilerek, bütüncül hareket etmeliyiz.

İşte o zaman o sesler, esere dönüşen bir name gibi, gideceği yerlere ulaşır.

EX ‘ten NEXT olmaz..! Denilebilir. Diyebilirler.

Ve fakat bunun müsebbibi olanlar öncelikle, kabül edilebilir yanıtlar ile iddialarına devam etmeliler. İşte karşılıklı olarak, ortak payda da buluşulacak nokta da burada. Delege avcılığını bırakıp, gerçekten değişen yapılanma ile doğrudan seçilebilir. bir sistemi savunmak idealinde buluşmak esas alınmalıdır.

Bu dönemde, seçilen tüm yöneticiler, bir şey yapmamış gibi atalet içinde gözükse de, var olan dinamik yenilenmenin şaşkınlığını da yabana atmamak lazım gelir. İnşallah bu dönem bu şaşkınlık yaşanmaz.

Lakin sırça köşke çıkarken başka, çıktıktan sonra bir başka havaya bürünenlere tahammül etmiyor ve meslektaşlar da artık bu duruma sessiz kalmıyor.

” beklenti ve talepleri yerine getirmek için meslek mensupları olarak verilen emeğin karşılığı alınamadığı gibi emeğin değerini başta devlet ve iş sahipleri olmak üzere paydaşlar görmezden geliyor ya da farkında değil.”

Değerli Meslektaşlarım…

İşte ceviz ağacının tepesindeyiz ama, inzibata görünsek disipline gideceğiz.

Sevgiliye görünsek eyyamcıdan korkar olduk.

Muradına ereceklerin, kerevetine çıkacaksak bari masal güzel olsun..!

Saygılarımla.23.08.2018

* Dr.Masum TÜRKER(YMM)

* Selahattin İPEK – http://www.bdturkey.com/hayal-ettiklerimizi-basarabilmek-tercihlerimizde-saklidir-makale,68.html

Günümüz gerçeği, her nasıl olursa olsun ekonomik bir yapılanmanın temelinde, geleceğimizi şekillendirmek olgusunda birçok kısa, orta ve uzun vadeli projelere ilham veren, esastan ve şeklen denetim unsurlarını içermektedir.

Tabi olarak bunun nedeni, özellikle yüz yılımızın başında meydana gelen ve denetleme görevini üstlenen kuruluşların, üst üste güven zedeleyici birçok zafiyetlerini asıl olan işlerinin önüne alacak bir oluşumda savrulmalarıdır.

Başka bir yerlerde pek de rastlamadığım ve fakat burada kanaatim olarak ele alacağım en önemli unsur, teknolojik değişimlerin çok büyük verilere eşdeğer zamanda ulaşabilme aydınlığına kavuşmak, aynı zamanda bu ekonomik yapılanmanın temelini oluşturmaktadır.

Bilginin her türlüsüne artık çılgınca erişilebilecek bir zamanı yaşamaktayız. Sanayi Devriminin ötesinde, Big Data‘yı oluşturabilme halinden, geleceğin niyet okumalarına geçilmesine sebep olunmuştur. Yaptıklarımızın devamlı hafızaya alındığı varsayımında, alış veriş veya seyahat alışkanlığımızın vs. küçük olasılıklar hariç belirlenebilmesi artık olağandır.

Hal böyle iken, klasik var olan firma anlayışı, kendini tasfiye ederek; üretim, satış ve pazarlama gibi birçok faaliyeti yakından ilgilendiren değişimleri yaşayarak, bir şekilde zorunlu uyumlaşma eylemi ile birbirleri arasında kıyasıya yarışa girmekteler. Bu rekabet geride muhasebe denilen kayıtsal sisteminde daha proaktif olarak işlemesine ve dahi bu kayıtlı hale gelen verilerin, tüm finansal analizlerin çıkarımına sebep olması, firmanın hem geçmişi ve hem de geleceğinin Bağımsız Denetim aydınlığında, paydaşlarına her dönem itibari ile arttırılmış güvenirlilik algısını vermesi ve yaşatması gerekmektedir.

Bağımsız Denetim bu sebeple kaliteli ve güvenilir temeller üzerinde yükselerek, içselleştirilmeli ve gözetilmelidir. Ancak bunun nasıl olacağı, denetçi ve denetim kuruluşlarının bağımsızlığında saklı olması, sonuçta açıkladıkları rapor kıskacında kalması, denetim standartlarının uygunluğunun etik kurallar gölgesinde kalmamasına bağlı olduğunu ortaya koymaktadır.

Denetim kuruluşu ve denetçiler, denetimleri esasen ve şeklen bağımsız olarak gerçekleştirir.(BDY Madde 22/1)

Buradan, “bağımsızlık kavramının” denetim mesleğinde olmazsa olmaz bir çıkarım olduğu sonucuna rahatlıkla ulaşabiliriz. Denetim görüşleri münasebeti ile denetçi ve denetim kuruluşlarının tarafsızlığına inanılarak, dürüst ve mesleki şüpheciliğinin kullanıldığını hissettirebilen bir gerçeklik içinde hareket etmeliyiz.

Denetim kuruluşları ve denetçiler, denetim çalışmalarında denetlenen kuruluştan bağımsız ve tarafsız olmak zorunda olup, hiçbir şekilde denetlenen kuruluşların karar alma mekanizmalarına katılamazlar. İlave olarak, denetim kuruluşları ve denetçilerin bağımsızlıklarını ortadan kaldırabilecek özel durumlarının da bulunmaması gerekir. (BDY Madde 22/2)

Her bir kurallar manzumesinde olduğu üzere, bu bağımsız denetimin bağımsızlığına havi olan kuralların zedelendiği veya ortadan kalktığını görebilmemiz mümkündür. Bu olumsuz hususların varlığını, 3. Derece de dahil olmak üzere, boşanmış olunmasına rağmen, kan ve kayın hısımları, taraf oldukları Bağımsız Denetim dolayısı ile, doğrudan veya dolaylı olarak menfaat, ortaklık, kilit yönetici sıfatıyla iş, olağan ekonomik ilişkiler dışında borç veya alacak ilişkilerine girildiğinde görmek mümkündür. Ayrıca, denetlenecek firmanın, bir önceki denetim ücretinin ödenmemesi de denetimin kalitesine karşı belirsizlikleri ihtiva edebilir.(BDY Madde 22/3)

Bağımsızlığı zedeleyen hallerin ortaya çıkması, sonuca etki edebileceği gibi aynı zamanda Bağımsızlığı tehdit eden hususlar bakımından önlemler alınmalıdır. “Öz-eleştiri, kişisel çıkar, taraf tutma, içlidışlılık veya güven ya da gözdağı gibi tehditlerle etkilendiyse, kanunî denetçi veya denetim firması bu tehditleri azaltmaya yönelik güvenlik önlemleri almalıdır.”(Avrupa Parlamentosu ve Konseyi 17 Mayıs 2006 Tarihli ve 2006/43/EC Sayılı Direktifi’nin “Bağımsızlık ve Tarafsızlık” başlıklı 22/2. Maddesi)

Alınan önlemler neticesi, tehditlerin sonu gelmiyorsa artık bağımsızlığın zedelenerek, ortadan kalktığı sonucuna varılır.

İş bu durum söz konusu iken, durum tespiti yazılı olarak kayda alınarak Kurum’a(Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu) bildirilir ve Kurum’dan onay alınmak sureti ile, ilgili denetim sözleşmesi sonlandırılır.(BDY Madde 22/4)

Tüm bu unsurlardan bahsederken elbette, Denetim Kuruluşu ve Denetçiler, denetlenen işletmeye, 3568 sayılı Kanun çerçevesinde tasdik, vergi danışmanlığı ve vergi denetimi dışında, danışmanlık veya başka bir hizmet veremez. (BDY Madde 22/5)

Avrupa Parlamentosu ve Konseyinin 16 Nisan 2014 tarihli ve 537/1024 EU Sayılı Düzenlemesi’nde açıkça belirtildiği gibi; “yasal denetimin kamu yararı fonksiyonunun manası kurumlara ve halkın insan topluluğunun yasal denetçinin ya da denetim firmasının nitelikli çalışmasına dayanmasıdır. İyi nitelikte bir denetim, finansal tabloların bütünlüğünü ve etkinliğini arttırarak finansal piyasaların düzenli, etkin ve entegre çalışmasını sağlar. Bu sayede, yasal denetçiler özellikle önemli bir toplumsal rolü yerine getirirler.”

Sonuç olarak, olgunlaşma aşamasında, gün be gün yol kateden, Bağımsız Denetim ve denetim anlayışının toplum üzerindeki algısının, olumlama yapılarak, “tavandan tabana” yayılmasına yardımcı olmalıyız. Ülkemize faydası üzerine seminer ve eğitim toplantılarının başta Kurum tarafından olmak üzere, her kesimin katılımını arttırarak, Bağımsız Denetimin yol haritasına katkıda bulunmalıyız. 17.07.2018

Saygılarımla.