Bağımsız Denetçi

DÖNEMSEL FATURA

04/2015 – 06/2015 Geçici Vergi dönemine girdiğimiz şu günlerde, 29.06.2014 Tarihli kaleme aldığım yazıyı, revize ederek yayınlıyorum…

Gelecek dönemlere ait olan ancak, peşin ödenen giderler (180-280 hesaplar) ile peşin tahsil edilmiş gelirlerin (380-480 hesapların) takibi nasıl yapılır ?

Kiralama, sigortalama ve yıllık abonelik gideri yapan firmalar, bu giderleri genelde 7’li gider hesaplarında takip etmektedir. Aslında bu tip giderler (Dönemsellik ilkesine göre) 7’li gider hesabına doğrudan gider yazılmamalı, öncelikle ilgili dönemin hesabına (180 ve 280 hesaplarda) gider olarak takip edilmeli zamanı geldiğinde 7’li gider hesabına aktarılarak giderleştirilmelidir.

1-Bu konuda çok çeşitli kaynakçalarda farklı yorumlar yapılmakta ve fiiliyatta faturanın kesilmesi ile beraber, kimisi vergiyi doğuran olay gerçekleştiği için, geçici vergi de toplamının dahil edileceği hususa yer vermektedir.

2-Karşı görüş ise fatura muhteviyatı ne ise gerçekleşecek o dönem/ay itibari ile gelir veya gider olarak dikkate alınmalı der..

Yani gider olarak düşünüldüğü vakit ilgili ay 7 li gruplara veya gelir olarak ele aldığımız zaman ise 6 lı gruplara almamız gerektiğini savunmaktadırlar.

Bursa V.D. Başkanlığının verdiği özelge (Sayı: B.07.1.GİB.4.16.16.01-120[ÖZG-2012/161]-338 13/08/2012) devletin lehine olmak üzere,

1. şıkkı desteklemekle beraber,

Piyasanın 2.şık üzerinde ağırlıklı olarak işlem yapmak istemesi ile mali müşaviri arasında ikileme yol açmaktadır.

Örneğin;

- Vergileri dikkate almadan 01 Eylül 2012 tarihinde 1 yıllık kira bedeli 12.000 TL peşin ödediğinizde;

- 12.000/12 = 1.000 TL = Aylık Kira Bedeli olduğuna göre;

- 2012 yılı için 4.000 TL kira bedeli,

- 2013 yılı için 8.000 TL kira bedeli ödemiş oluyorsunuz.

Buna göre muhasebe fişleri aşağıdaki gibi olmalıdır.

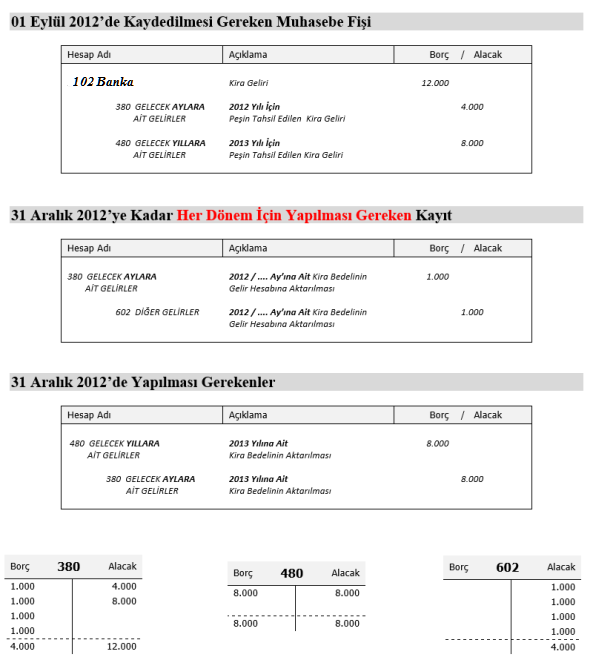

Aynı şekilde kiralama, sigortalama ve yıllık abonelik geliri elde eden firmalar; öncelikle ilgili dönemin hesabına (380 ve 480 hesaplarda) gelir olarak takip edilmeli zamanı geldiğinde 6’li gelir hesabına aktarılarak giderleştirilmelidir.

Örneğin;

- Vergileri dikkate almadan 01 Eylül 2012 tarihinde 1 yıllık kira bedeli 12.000 TL peşin tahsil ettiğimizde;

- 12.000/12 = 1.000 TL = Aylık Kira Bedeli olduğuna göre;

- 2012 yılı için 4.000 TL kira bedeli,

- 2013 yılı için 8.000 TL kira bedeli tahsil etmiş oluyorsunuz.

- Buna göre muhasebe fişleri aşağıdaki gibi olmalıdır.

Dönem itibari ile kesilen faturalar mucibi çıkabilecek geçici vergi, daha sonra ki zaman içinde diyelim ki zarara dönmek sureti ile firmaya bir yük getirecektir.

Veya toplu ödeme bakımından fazla ödenen geçicinin iadesi Kurum Beyanına kadar bekleneceğinden hiç de akıllıca olmaz..(!)

Durumun değerlendirilmesi açısından özelgeyi aşağıya alıyorum ve ters görüş olarak sigorta poliçelerinin veya peşin ödenen kiraların v.s.. anında gider gösterilmesi gerektiği üzerinde de tahakkuk esasının kullandırlması gibi bir akli olmayan yolun yanlış olacağı kanaatimi paylaşıyorum..

Doğru kayıtlamanın firmalar üzerindeki etkisinin ne kadar önemli olduğu gerçeği ortadadır.

Saygılarımla…

29.06.2014 (03.08.2015 Revize edilmiştir.)

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

T.C.

GELİR İDARESİ BAŞKANLIĞI

BURSA VERGİ DAİRESİ BAŞKANLIĞI

Mükellef Hizmetleri Gelir Grup Müdürlüğü

Sayı: B.07.1.GİB.4.16.16.01-120[ÖZG-2012/161]-338 13/08/2012

Konu : Peşin satış teşvik primi karşılığında düzenlenen faturanın gelir kaydının hangi tarihte yapılacağı.

İlgide kayıtlı özelge talep dilekçenizin incelenmesinden; 01.05.2012 tarihinde ….. A.Ş. ile yapılan işleticilik anlaşması ve protokol gereği 5 yıl süresince ticari faaliyetinize destek olmak üzere 125.000.-TL peşin satış teşvik primi karşılığında 10.05.2012 tarihinde fatura düzenleneceği belirtilerek, söz konusu peşin satış teşvik priminin gelir kaydının hangi tarihte yapılacağı, gelir vergisi konusunda vergilendirmenin sözleşmeye istinaden gelecek yıllara ait gelir olarak 5 yılda mı yoksa tahakkuk ettiği yılda mı yapılacağı konusunda tereddüde düşüldüğü anlaşılmıştır.

193 sayılı Gelir Vergisi Kanununun ticari kazancın tarifinin yapıldığı 37 inci maddesinin birinci fıkrasında, “Her türlü ticari ve sınai faaliyetlerden doğan kazançlar ticari kazançtır.”, bilanço esasında ticari kazancın tespiti ile ilgili 38 inci maddesinin birinci fıkrasında ise, “Bilanço esasına göre ticari kazanç, teşebbüsteki öz sermayenin hesap dönemi sonunda ve başındaki değerleri arasındaki müsbet farktır.” hükümlerine yer verilmek suretiyle ticari kazancın tespitinde tahakkuk esası benimsenmiştir.

Ayrıca, 213 sayılı Vergi Usul Kanununun 192 inci maddesinin dördüncü fıkrasında, “Aktif toplamı ile borçlar arasındaki fark, müteşebbisin işletmeye mevzu varlığını (öz sermayeyi) teşkil eder.” denilmekle ticari kazancın tespitinde tahsil esasının değil, tahakkuk esasının geçerli olduğu vurgulanmıştır.

Dolayısıyla ticari kazancın tesbitinde tahakkuk esası geçerli olup, tahakkuk ise gelirin miktar ve mahiyet itibariyle kesinleşmesini ifade eder. Bunun için geliri doğuran işlemin tekemmül etmesi gereklidir. Gerek hasılat gerekse giderlerin hangi hesap dönemine ilişkin olduğunun tespiti açısından hasılatın tahsil edilip edilmediğinin, giderlerin ise ödenmiş olup olmadığının bir bağlayıcılığı bulunmamaktadır.

Diğer taraftan; Vergi Usul Kanununun 229 uncu maddesinde fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesika olarak tanımlanmış, 231 inci maddesinin (5) numaralı bendinde de faturanın, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami yedi gün içinde düzenleneceği, bu süre içerisinde düzenlenmeyen faturaların hiç düzenlenmemiş sayılacağı belirtilmiştir.

Bu hükümler uyarınca, tacirler arasındaki faaliyetlerin belgelendirilmesi amacıyla kullanılan fatura da tahakkuk esasına bağlı kalınarak düzenlendiğinden, ticari faaliyet içerisinde satılan mal veya yapılan bir hizmet bedeli taraflarca belirlenip faturası düzenlendiğinde gelir veya gider tahakkuk etmiş kabul edilmektedir.

Buna göre; Ticari kazancın tespitinde tahakkuk esası cari olduğundan …… A.Ş.’den, (yapılan işleticilik anlaşması ve protokol gereği 5 yıl süre ile ticari faaliyetinize destek olmak üzere) alınan 125.000-TL + KDV peşin satış teşvik primine ilişkin gelir kaydının fatura tarihi itibariyle yapılması gerekmektedir.

Bilgilerinizi rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.