Selahattin İPEK

Bağımsız Denetçi

Değerli okuyucularım, bundan önceki DEM BU DEM (DE) DEĞİL..!! başlıklı makalemde, sizlere bir psikolojik terminolojide var olan ve insanın içinde büyüttüğü korkuları anlatan “ Black Dog-Kara Köpek “ üzerinde yazmış, mücadele ederek üzerine gidip, kurtulacağımız gölgelerimizi anlatmıştım.

Bu seriden devam etmek istedim…

Belki sıkılanlarınız olmuş olabilir, fakat hemen hemen bir kaçı ari olmak üzere, tüm yazılarım da umut var ifadeler ile gelecekte bir yıldız kümesi olmasa da, ufak bir ışık yakmaya çalıştım. Biliyorum ki, kimse bir mum ışığı kadar aydınlatmaktan, hiçbir şey kaybetmez.

Ümidimizi her daim koruyarak, ışığımızı paylaşmak sureti ile karanlıktan çıkacağız aydınlığa…

Birileri yanmasını bilecek…

Gelecek güzel günler elbet bazen, masalımsı yaşanan ve okunan hayatlar ile tıpkı Samed Behrengi’nin “Küçük Kara Balık” adlı hikâyesinin, kendi dünyasında olduğu gibi, uyanışlara akar gider. İçine doğup ta tıpkı, annesi, babası ve diğer tüm ataları gibi, küçük bir gölde suyunun nerden gelip, nereye vardığını bilmeden, başka dünyaların variyetinden habersiz yaşayarak, cesurluktan nasibini almamışlar ile idame olurlar. Ve bundandır ki, alıştırıldığımız hayata veda etmekten korkanların aydınlık gelecekleri de hayaldir… (!)

Umutla yürümenin kime ne zararı olabilir ki? İddiamız ve inandıklarımız uğruna, inatçı olmamız ve asla vazgeçmememiz gerekir. Şimdi asıl bu yazıdan elde edilebilecek öze doğru, kalemimizdeki sırlara yol verecek olursak, gerçekten masalımsı bir dünyanın bizlere çocuk nefesinde neyi anlatarak, nelerin beklediğinin belirsizliğine bakmamız gerekir. Ya yoksa gökteki yıldıza kafamızı kaldırıp, gökkuşağının altında buluşacağımız zamanı hayal ederken, her an bir gaflete düşmek olasılık dâhilinde olabilir. Menzile odaklanmak, ona yürürken, yolun dosdoğru olacağına delalet etmek değildir. Çukura düşmek, yoldan çıkmak, gibi birçok tehlikelerini de göze almak gerekir. Disiplinler arasında zaman zaman yolculuklarımız olmakla beraber, kendi dünyamızdaki gel-gitlere rağmen neticede türlü denetim ve gözetimlerin müspet ilimlere hizmet ettiği gerçeğinde, hepimiz bir şeyler yapmak için çabalamaktayız.

İşte tam da bu aşama da her bir yararlık unsurunun hemen lehimize olmasını dileriz. Emek yoğun çalıştığımız veçhile, saflığımızdan olacak ki, günün dinamik gelişmişliğinde nankör tarafları göremiyoruz. Belki de görmezden geliyoruz.(!) Doğrusu bu hali anlayarak, farkındalığımıza ulaştığımızda birilerinin cehaletimiz üzerinden yükselişine tanık olduk. Öyleyse durumu kendi lehimize değiştirmek için mücadele etmeyecek miyiz? Tabi ki mücadele edeceğiz… Ve hatta seviyeli siyaset de edeceğiz, kimsenin arka bahçesi olmadan… Geldiğimiz bu sakil durum, üzerimize bindirilen o kadar fuzuli işlerin, vurun abalıya babında her önüne gelenin şamar oğlanlığına dönüştü. Sesimiz çıkmadıkça hatta semerimizi yapanların hem sayısı arttı hem de bayağı ustalaştılar…(!) Dayatılan hayata karşı çıkmadığımız ölçüde, yeni ve daha ağır köleliklere eyvallah edeceğimiz gerçeğini unutmayalım. Oysa “küçük karabalık” gibi sorgulamaya ve bu hayatın tadını kaçıracak her türlü melaneti kovacak öz güvene erişmiş veya erişiyor olmamız gerekmektedir.

Boynumuza takılan her boyundurukta örgütsüz ve kimsesizlerin üzerinden çıkan sessiz ve cılız sesler (!) adeta birer ağıtın çığlığına sıkışıp kalmamalıdır.

Kendi içimizden fısıldayarak, sessiz çığlıklarımızı en azından kendimize duyurabilmeyi başarırsak, bizlere hep yanlış anlatılarak sevdirilmeye çalışılan (!) eşitlik ve adaletten sınıfta kalmışlığımızı, yine yeniden sevmeyi anlatabiliriz birilerine güzel yarınlar için özgür irademizle üzerimize düşen her ne varsa yaparak, alıştırıldığımız sadakat ve itaat hayatına veda etmekten korkmayarak… Bir işe yarayarak veya bir şeyleri yönlendirerek… Bir şeyleri yoluna koyarak…

“Gölünüz Denize, Yüreğiniz de Okyanusa Dönüşsün.”

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

Y. Kaynak:

– Duygu Arslan ( Listelist)

* Samed Behrengi (Tebriz, Haziran 1939 / Tebriz, Ağustos 1968) İranlı öğretmen, çocuk hikâyeleri ve halk masalları yazarı, derleyicisi, araştırmacı ve mütercim. Behrengi, yazdığı masallarla, ülkesinin başına çöreklenmiş Şahlık düzenini açıkça eleştiriyor, her türlü baskı yönetimine karşı çıkıyordu.

Zaman uyanma zamanı…

Bilhassa zaman, mesleğin (muhasebe) daha doğru düzgün bilinmezliğinde ortaya çıkarak, cehalet içinde denebilecek meslektaşlara ilah olanlara dur diyerek, yeter söz, ekmeğini kazanmak isteyen meslek insanlarınındır artık.

Ve fakat bu kavgayı yaptığını sanan öfkeli ve kerameti kendinden menkul olanların ise, yeni sultanlıklar açarak, tahta oturdukları zamandır bu zaman.

Alabildiğine yazabiliriz bu halleri. Lakin dem bu dem de değil ayrıca…

Ne zorluklarla nerden nereye geldiğinizi, bizzat yaşadıklarımızdan ve anlatılanlardan teyit ederek biliyorum.

Bilindiği üzere, en kötüsü ekmekle imtihandır. Ne yazık ki, bu alemin de bir oligarklar grubu var. Ve başındakiler etrafında örülen duvarlar içinde, kelebek olacakları günü beklemekteler.

Tayfaları ise ekmekle imtihan edenlerin artıkları ile beslendikleri için, çalışanı ve akrabalarını veya yandaşlarını arpalıklara doldurarak, kibirli ve aristokrat hallerinde tepeden bakmaya devam etmekteler.

Oysa ki uygulayıcı olamayan bu sefiller, şimdiye kadar hep kendi gölgelerinde “kara köpekler” büyüttüler.

Kendi menfaatlerine adlarında bile reşit olamayan tavaflları marifetiyle, küçük insanlar olarak yalanlara sığınarak bir yerlere gelmeyi mübah kabul ettiler.. Dolayısı ile Yüce Efendilerine hizmet ve hürmet eden Padre ve Efendicikler halinde bir garip ve kendi gettolarından çıkamayan garabetler olarak, resim vermekteler.

Kara Köpekleri o kadar büyüdü ki, tıpkı demokrasiye bir yumruk olanların 12 Eylül ‘ünden sonraki gibi, yargılanmama garantisi içinde kendi dış dünyalarındaki köpekleri (!) besliyorlar.

Adları da malum..

” İkili Süreç Teorisinin” birincisi içgüdüseldir. Lakin bunlar, içgüdüsel olarak değil direk ikincisi olan planlı ve programlı, kendi çıkarlarının peşinden koşan it(!)ler olarak, tarihe gömüleceklerdir.

At izinin, İt izine karıştığı şu günlerde, Allah mahsun ve masumun Yar ve Yardımcısı olsun…!!!

HASILI HÜLASA;

KÜFRE YAKLAŞTIKÇA İNANCIM ARTIYOR… *

Selam ve Saygı ile…15 Nisan 2016

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

Elektronik tebligat adresi başvuru formunda bulunan, cep telefonu kısa mesaj servisi veya e posta bilgilendirme tercihlerinden herhangi birisi ya da aynı anda her ikisi de seçilebilecek. Mağduriyet yaşanmaması için her iki bilgilendirme yolunun birlikte tercih edilmesi yararınıza olacaktır.

Elektronik tebligat adresi başvuru formunda bulunan, cep telefonu kısa mesaj servisi veya e posta bilgilendirme tercihlerinden herhangi birisi ya da aynı anda her ikisi de seçilebilecek. Mağduriyet yaşanmaması için her iki bilgilendirme yolunun birlikte tercih edilmesi yararınıza olacaktır.

Elektronik Tebligat, 213 sayılı Vergi Usul Kanunu ve 456 sıra no.lu Vergi Usul Kanunu Genel Tebliği hükümlerine göre tebliği gereken belgelerin, E-Tebligat sistemi ile mükelleflerin elektronik adreslerine tebliğ edilmesidir. Bu tebliğ fiziki ortamda yapılan tebligat ile aynı sonucu doğurmaktadır.

E-Tebligat uygulaması 1 Nisan 2016 (29/12/2015 tarihli ve 29577 sayılı Resmi Gazete’de yayımlanarak yürürlüğe giren 467 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile söz konusu tarih değiştirilmiştir.) tarihinden itibaren başlayacaktır. Ancak, bu tarihten önce E-Tebligat sistemini kullanmak için bildirimde bulunan mükelleflerimize 1 Ekim 2015 tarihinden itibaren elektronik tebligat yapılabilecektir.

E-Tebligat sistemine dahil olmak zorunda olan mükellefler, süresinde bildirimde bulunmaz ise Vergi Usul Kanununun Mükerrer 355. maddesi uyarınca özel usulsüzlük cezası ile cezalandırılır.

Bu mükellefler re’sen oluşturulan internet vergi dairesi kullanıcı kodu, parola ve şifresi tebliğ edilerek E-Tebligat gönderimi başlatılır.

213 Sayılı V.U.K. Mükerrer 355/1-2 Maddesi gereğince 456 ve 457 seri nolu V.U.K. genel tebliğ ile elektronik tebligat sistemine dahil olma zorunluluğu bulunduğu halde, bu zorunluluğa uyulmaması halinde, ilgili ceza ile alakalı hadleri ve gönderilen Ceza İhbarnamesi örneğini aşağıya veriyorum…

1-Birinci sınıf tüccarlar ile serbest meslek erbabı hakkında 1.370,00 TL.

2-İkinci sınıf tüccarlar, defter tutan çiftçiler ile kazancı basit usulde tespit edilenler hakkında 690,00 TL.

Elektronik tebligat adresi başvuru formunda bulunan, cep telefonu kısa mesaj servisi veya e posta bilgilendirme tercihlerinden herhangi birisi ya da aynı anda her ikisi de seçilebilecek.

Mağduriyet yaşanmaması için her iki bilgilendirme yolunun birlikte tercih edilmesi yararınıza olacaktır.

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

Bilindiği üzere, Mali Müşavirler ile Devlet Ricali arasında ve özellikle de Vergi Müfettişleri arasında, devamlı bir zımni karşıtlıklar vardır. İncelemeye evrak isteneceği vakit, incelemeye yetkili olanların, yazı ile ” Bilgi İsteme ” yapmaları halinde, karşımızda Microsoft Excel formatını neden dayattıklarını, V.U.K. karşısındaki durumunu, 257 Nolu Madde ve yine 431 Nolu Tebliğ içinde dolanarak izah etmeye çalışacağım.

Bu vesile ile şunu da der kenar etmeden geçmek istemiyorum. Sanki banka ve finans kuruluşları, aynı devletin yetki sahibi denetleyebilme adına var olan Vergi Müfettişleri gibi Excel Formatında detaylı mizan ve diğer evrakları istemelerine dayanak teşkil edecek hiç bir kanuni dayanak yoktur.

Türk Ticaret Kanunu (TTK) ‘n da 54. Maddeden , 63. Maddeye kadar sır ve korunması ile alakalı olmak üzere bir takım bilgilere yer verilmiştir. Haksız rekabet de sırrın korunması şeklinde değerlenir ve detaylandırılır.

Ve fakat bu özellikle, ticari sırların açıklanması ve haksız rekabetin olması halinde cebri tedbirlere esas teşkil eden yaptırımlara bağlanamadığından, bu maddeler havada asılı kalmaktadır.

Bunlardan biri de, değerli Mali Müşavirleri yakından ilgilendiren, bankalarca istenilerek dışarıya aktarılması ve paylaşılmasının mudi açısından çok önemli bir açık olduğu muhakkak olan detay mizan gibi belgelerdir. Mizandan, kendine mudi yaratma çalışmalarından tutun da, firmanın tedarik zincirinin ve marketing satış ağının kimlerle olduğunu görme hakları yoktur. Zorlama halinde mudiden izin belgesinin alınması, ihtilaflı işlerde Mali Müşavire can simidi olabilecek tevsik edici belgedir. Dolayısı ile Mali Müşavirin devlet birimlerine olan ifşa etmek hakkına karşılık, sır saklama yükümlülüğü bozulmamış olacaktır. Her türlü finans kuruluşlarının, detay mizan isteme yetkileri olmadığı gibi, basılı evrak olarak kebir düzeyinde vermek te bir sakınca yoktur. Hatta bu şekilde verilmelidir…

Şimdi gelelim, devletin mükellefinden bilgi isteme şekil ve şartlarına….!

Hali ile mükellef bilgilerinin denetleme anında başına her şey gelebilir. (!) ” Kaybedilmesi ya da çaldırılması durumunda mükellefin karşılaşacağı, şantaj, rakiplerce bilgilerin kullanılması suretiyle ortaya çıkacak haksız rekabet, özel verilerin açıklanmış olması nedeniyle psikolojik yıkım ve stres, finansal zararlar, şirketin itibar kaybı…” (1) gibi konular bu yazıdan aridir.

“ Gelişen bilgi ve iletişim teknolojilerinin sunduğu imkânlar çerçevesinde mükelleflerin önemli bir bölümü, basit muhasebe programlarından kurumsal kaynak planlama sistemlerine kadar oldukça geniş bir yelpazede bulunan yazılımları, vergi ile ilgili olay ve işlemlerin takip edilmesi amacı ile kullanmaktadır. Artan faaliyet hacimlerinin de doğal sonucu olan bu durum, vergi ile ilgili kayıtların niteliğini değiştirmekte, neticede vergi denetim süreçleri ile ilgili yeni usul ve esasların belirlenmesini zorunlu kılmaktadır.

Vergi denetim faaliyetlerinin gelişen teknolojilere uygun bir şekilde yürütülebilmesi amacı ile belirlenen konulara ilişkin kayıtların elektronik ortamda oluşturulması, muhafazası ve ibraz edilmesine (Kayıt Saklama Gereksinimleri) dair usul ve esaslar bu yazının konusunu teşkil etmektedir.

” 213 sayılı Vergi Usul Kanununun mükerrer 257 nci maddesinin birinci fıkrasının birinci bendinde, Maliye Bakanlığının, mükellef ve meslek grupları itibarıyla muhasebe usul ve esaslarını tespit etmeye, mezkûr Kanuna göre tutulmakta olan defter ve belgeler ile bunlara ilaveten tutulmasını veya düzenlenmesini uygun gördüğü defter ve belgelerin mahiyet, şekil ve ihtiva etmesi zorunlu bilgileri belirlemeye, bunlarda değişiklik yapmaya; bedeli karşılığında basıp dağıtmaya veya üçüncü kişilere bastırıp dağıtmaya veya dağıttırmaya, bunların kayıtlarını tutturmaya bu defter ve belgelere tasdik, muhafaza ve ibraz zorunluluğu getirmeye veya kaldırmaya, yine mezkûr Kanuna göre tutulacak defter ve düzenlenecek belgelerin tutulması ve düzenlenmesi zorunluluğunu kaldırmaya yetkili olduğu hükme bağlanmıştır.

Ayrıca söz konusu maddenin birinci fıkrasının üçüncü bendinde, Maliye Bakanlığının, tutulması ve düzenlenmesi zorunlu defter, kayıt ve belgelerin mikro film, mikro fiş veya elektronik bilgi ve kayıt araçlarıyla yapılması veya bu kayıt ortamlarında saklanması hususunda izin vermeye veya zorunluluk getirmeye, bu şekilde tutulacak defter ve kayıtların kopyalarının Maliye Bakanlığında veya muhafaza etmekle görevlendireceği kurumlarda saklanması zorunluluğu getirmeye, bu konuda uygulama usul ve esaslarını belirlemeye yetkili olduğu hükme bağlanmıştır.

Öte yandan mezkûr Kanunun mükerrer 242 nci maddesinin ikinci fıkrası ile Maliye Bakanlığı, elektronik defter, kayıt ve belgelerin oluşturulması, kaydedilmesi, iletilmesi, muhafazası ve ibrazı ile defter ve belgelerin elektronik ortamda tutulması ve düzenlenmesi uygulamasına ilişkin usul ve esasları belirlemeye, elektronik ortamda tutulmasına ve düzenlenmesine izin verilen defter ve belgelerde yer alması gereken bilgileri internet de dâhil olmak üzere her türlü elektronik bilgi iletişim araç ve ortamında Maliye Bakanlığına aktarma zorunluluğu getirmeye, bilgi aktarımında uyulacak format ve standartlar ile uygulamaya ilişkin usul ve esasları tespit etmeye, mezkûr Kanun kapsamına giren işlemlerde elektronik imza kullanım usul ve esaslarını düzenlemeye ve denetlemeye yetkili kılınmıştır. Söz konusu fıkrada ayrıca, Vergi Usul Kanunu ve diğer vergi kanunlarında defter, kayıt ve belgelere ilişkin olarak yer alan hükümlerin elektronik defter, kayıt ve belgeler için de geçerli olduğu; Maliye Bakanlığının, elektronik defter, belge ve kayıtlar için diğer defter, belge ve kayıtlara ilişkin usul ve esaslardan farklı usul ve esaslar belirlemeye yetkili olduğu hükme bağlanmıştır.

Son olarak yine aynı Kanunun 175 inci maddesinin son fıkrasında, Maliye Bakanlığının, muhasebe kayıtlarını bilgisayar programları aracılığıyla izleyen mükellefler ile bu bilgisayar programlarını üreten gerçek ve tüzel kişilerce uyulması gereken kuralları ve bilgisayar programlarının içermesi gereken asgarî hususlar ile standartları ve uygulamaya ilişkin usul ve esasları belirlemeye yetkili olduğu hükmü yer almaktadır. ”

Belirlenen usul ve esaslara uygun kayıtların, elektronik ortamda oluşturulması ve istenildiğinde ibraz edilmek üzere yine elektronik ortamda muhafaza edilmesi zorunludur.

ASGARİ KAYIT SAKLAMA GEREKSİNİMİ BELİRLENEN KONULAR (431 nolu tebliğ eki) ile ilişkin kayıtlar,belirlenen asgari içeriğe sahip olacak şekilde ve yasal defterlerin tutulduğu para birimi kullanılarak oluşturulur.

Ancak mükellefler, ihtiyaç duymaları halinde söz konusu kayıtlara, belirlenen asgari içeriğe ilave bilgiler de ekleyebilirler. Bu durumda, muhafaza ve ibraz yükümlülüğü ilave bilgileri de kapsar.

Mükellefler, kapsamdaki kayıtlara ilişkin oluşturma işlemini, işlemlerin yasal defterlere kaydedilmesi ile birlikte tamamlamak zorundadır.

Bilgi sisteminin özellikleri

431 nolu tebliğ ekinde yer alan konulara ilişkin kayıtların elektronik ortamda oluşturulması ve istenildiğinde ibraz edilmek üzere muhafaza edilmesi sırasında kullanılacak olan bilgi sisteminin (yazılım ve donanım) taşıması gereken asgari özellikler aşağıda yer almaktadır.

Bu halde Tebliğ kapsamında belirlenen usul ve esaslara uygun nitelikteki kayıtları oluşturup istenildiğinde ibraz edilecek şekilde muhafaza edebilmelidir.

Muhafaza edilen kayıtların kontrol, denetim, inceleme veya başka bir nedenle kısmen veya tamamen istenilmesi durumunda, istenilen kayıtların aşağıda yer alan ve yaygın olarak kullanılan dosya formatlarından en az birisi ile kaydedilebilmesi konusunda gerekli imkânlara sahip olmalıdır.

1) .xls – Microsoft Excel dosyası,

2) .xlsx – Microsoft Excel dosyası,

3) .txt – Düz metin dosyası,

4) .csv – Virgül ile ayrılmış değer dosyası,

5) .xml – Genişletilebilir işaretleme dili dosyası.

Yetkililer tarafından istenilmesi durumunda, muhafaza edilen kayıtlara erişimin sağlanması ve ihtiyaç duyulan kayıtların kopyalarının çıkarılması konusunda yeterli imkânlara sahip olmalıdır.

Mükellefler, Tebliğ ekinde yer alan konulara ilişkin kayıtların oluşturulması ve muhafazası sırasında, istedikleri yazılımları ve donanımları kullanabilirler. “

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

Elektronik kayıt sistemi, yurdum networkünde, türlü beyin fırtınalarını da beraberinde getiriyor.

Elektronik kayıt sistemi, yurdum networkünde, türlü beyin fırtınalarını da beraberinde getiriyor.

Öyle ki, E-Defter eğtimlerinin çok daha revaçta olduğu dönemlerde eğitim verirken, popüler sorulardan birisi, bilgisayarın sistem saatini geri almak bize zaman damgası olarak bereket getirir mi?

Yok öyle şey Değerli Meslektaşlarım, atom saati olarak uluslararası bir değer olarak kabül edilen ve %99,9 (dan da büyük) bir yanılmazlık gösterir şekilde damgalama işlemi yapılmaktadır…

Desem de arkasından gelen soru, elektrikler kesilirse veya birden HDD fiziksel bir eyleme mazhar olursa ne olacak v.s..

Dikkatimi çeken, hep son dakika soruları..

Neden arkadaş zamanında yapılmaz bu işler.. ?

Son dakika aryalarında kendini paralamanın ne anlamı var ?

Kader mahkumlarını ayrı tutuyorum… (!)

İstatistksel bir istisnadır onlar…

Öngörülen bu sorular ve sonrasında gelebilecek bir başka fırtına sorularda asıl konuya ne kadar bağlı olduğumuzu da icabında öğrenmiş oluyordum. Salona verilen takdir ile hakikaten aslında bu gibi detaylardaki basitlikler de, uygulamayı daha bir öğrenerek, elektronik sisteme bizlerde dahil olmaya çalışıyoruz vesselam…

İşte onlardan biri daha, bu defa şeytanın gör dediği yerden bakarak, Meslektaşlarıma Ben sormuş oldum…(!)

Birazını Ben yazarak paylaşayım…

E-Faturada Saat Zorunlu mu ?

E faturada saat yazılması zorunlu değildir.

Şekil ve şart yönünden, kağıt fatura ile aynı haklara sahiplik söz konusu olduğundan, ” Yalnız irsaliyeli faturada yazılır.”

Mesele burada yazsam mı yazmasam mı? Yazan yazıyor ve irsaliyeli fatura olarak kabul ediyor kestiği e-faturayı, diğer taraftan da yazmayan ayrıca irsaliye düzenliyorum diyerek, saat mevhumuna hiç bulaşmıyor.

O zaman şu sonucu çıkarım olarak ilgili tebliğden cımbızlarsak, doğruya ulaşmış oluruz.

Vergi Usul Kanununun 433 Sıra numaralı genel tebliğinin 15. Bölümünde;

“15- 397 Sıra Numaralı Vergi Usul Kanunu Genel Tebliği ile Getirilen e-Fatura Uygulamasına Kayıtlı Mükellefler Arasında Yapılan Satışlar

e-Fatura Uygulamasına kayıtlı kullanıcılara düzenlenecek elektronik faturada, düzenleme tarihi yanında düzenleme zamanının da saat ve dakika olarak gösterilmesi halinde elektronik faturanın kâğıt çıktısı irsaliye yerine geçer. Söz konusu kâğıt çıktıya “İrsaliye yerine geçer.” ifadesinin yazılması ve kâğıt çıktının satıcı veya yetkilisi tarafından imzalanması zorunludur. Ancak bu imkândan yararlanabilmek için elektronik faturanın malın teslimi anında düzenlenmesi gerekir.

Hizmet ifasına konu e-faturanın satış anında düzenlenmesi halinde, söz konusu kâğıt çıktının talep eden müşteriye verilmesi zorunludur. “

İrsaliye kullanımını gerektirecek bir nedeniniz yoksa, e-fatura da saati yazmanıza gerek yok ve yazmadınız diye de usulsüzlük cezası yemezsiniz.

Saygılarımla…06 Nisan 2016

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

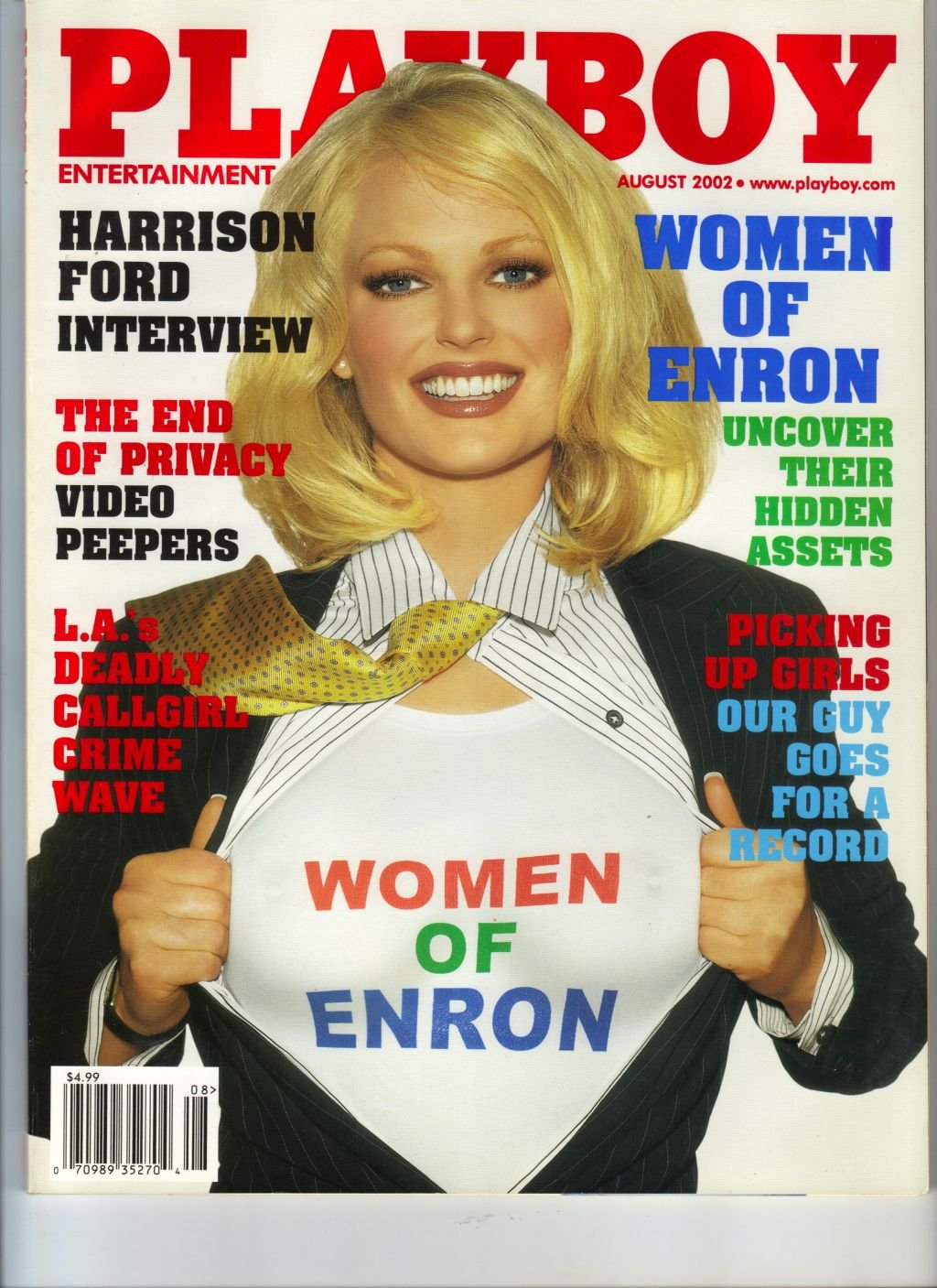

Bilindiği üzere, Enron 2001 Yılında Arthur Andersen’in danışmanlık piyasasından kalkmasına neden olan, muhasebe ve denetim skandalının tarafı olan bir şirkettir.Bu şirketin denetçiliğini yapan yukarda adını geçirdiğim firma, olmayan ve fakat gelecekte olması beklenen bir karı, ortaklara dağıtarak hem firmanın ve hem de kendinin sonunu getirmiştir.

Bilindiği üzere, Enron 2001 Yılında Arthur Andersen’in danışmanlık piyasasından kalkmasına neden olan, muhasebe ve denetim skandalının tarafı olan bir şirkettir.Bu şirketin denetçiliğini yapan yukarda adını geçirdiğim firma, olmayan ve fakat gelecekte olması beklenen bir karı, ortaklara dağıtarak hem firmanın ve hem de kendinin sonunu getirmiştir.

Kötüden örnek olmaz (!)

Fakat burada Bağımsız Denetim Kuruluşları ve Denetçilerinin, skandalın ana teması olan “ Piyasanın Uyanıkları “ nasıl olunur gerçekliğini, ders olarak görmeleri ve ona göre tabiri caizse günü kurtarır, hayali raporlardan uzak durmaları gerekmektedir.

Bu yüzden Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu ‘nun, gözetim unsurunu çok iyi oturtarak, muhasebe ve denetim standartlarını çağdaş bir seviyeye getirmek için meslek ve meslektaş ile dayanışma içinde olması gerekmektedir.

Bizimde taraf olarak işimizi doğru ve dürüst olarak ele alıp, paydaşların her türlü hak ve hukukunu illa ki, hile ve şüphe ekseninden merkeze alarak yapmamız da yarar var kanaatindeyim.

Denetim görevini yerine getirdiğimiz zamanlarda, doğru ve dürüst yapılacak işlemin dışında, akıllarda başkaca amaçların olmaması gerekmektedir. Bu vesile ile diğer disiplinler ile beraber denetim kuruluşu ve denetçilerin de uyacakları mesleki etik kurallar mevcuttur. 1

Tabii olarak etik, sadece denetim elemanlarını bağlayıcı bir kavram da değildir. “Siyasetten ticarete, bürokrasiden toplumsal yaşama kadar her alanda uyulması gerekli olan ahlak kuralları manzumesidir.

Önemli olan bunların yazılmasından çok, herkes tarafından uyulmasıdır.”

Dolayısı ile, aslında bu tür yolsuzluk skandallarının variyetini, etiksizliğe bağlamak da yanlış olmaz kanaatindeyim. Gayri ahlaki tutum ve davranışların tepeden en alt kademelere kadar, yaygınlaşması ve yine 11 Eylül 2001 saldırısının ardından, dünyada oluşan kaosun, iş yaşamına sıçraması çok uzun sürmedi elbet. Kötü yönetimler ve risk yönetiminin yetersizliği, bir çok güçlü diye tahmin edilen sermaye şirketlerinin, domino etkisi ile yıkılarak dağılmaları neticesi, küresel olarak kelebek etkisi yaptığı ekonomilere, verdiği zararları arttırarak bugüne kadar gelmiştir.

Hile ve şaibeli işlerden medet umanların, sahte yatırımlar eşiğinde gerçekte işletme giderlerini göstermeleri, halen ülkemizde ve yine dünya konjonktüründe, ekonomik tedbirlerin bu minvalde alınıyor olması, boyutun büyüklüğüne dem vurmaktadır.

Her aklı başında bireyin sorabileceği gibi, tüm bu gösterilerin (!) canbaza bakı nerede saklıdır?

O kadar devlet ricalinin var olduğu, denetmen ve banka-finans kuruluşlarının gözü önünde, tüm bu gösterilere şaşmamak mümkün değildir. Bir tanesi hemen mesleğimizle ilgili olmak üzerine değil mi?

O kadar devlet ricalinin var olduğu, denetmen ve banka-finans kuruluşlarının gözü önünde, tüm bu gösterilere şaşmamak mümkün değildir. Bir tanesi hemen mesleğimizle ilgili olmak üzerine değil mi?

O kadar çok parayı alan bir denetim kuruluşu müşterisini nasıl zorlayabilir ki?

Diğer yandan, “Banka yöneticileri, Enron olayından öğrendiğimiz gibi ilgilenmiyorlar, bırakın karlı yan anlaşmalar yapsınlar. Ve seçilmiş yetkililer, kampanya bağışları ve diğer sebeplerle uysallaştırılıyorlar, düzenleyicileri kendi işlerini yapmaktan alıkoyuyorlar. Para karşılığı kendi kurumlarını öldürüp, düzenlemelerde “kara delikler ” yaratıp dolandırıcılara nanik yaptırıyorlar.”

Gelecek, bugünleri konuştuğu vakit, inanın 11 Eylül terör saldırısından ziyade, yine bu skandalları anlatacaklardır. İşte bunu göz önüne alacak olursak, “Enron’daki finansal bilgi manipülasyonu uygulamalarının ve iş başarısızlığının (business failure)” tesadüfi gerçekleri, aynı zamanda bazılarının azmin de, elinden bir şey kurtulamayacağının da kanıtı olmuştur.

Bu yüzden Enron, dünya düzlemine daha da fazla zarar vermeden, ısrarlı bir takibin sonunda, daha önce imha edilmiş olan evraklara göz atılırken ortaya çıkarılmıştır.

Enron’un “jedi” (Joint Energy Development Investments Ltd.) ve “chewco” (ÖAG) isimli gizli ortaklıklarıyla ilgili bilgilerin de olduğunu öğrenen bir kutu parçalanmış belgeyi alan, Dış Yatırımlar Direktörü Maureen Castaneda ‘nın çabaları sayesinde ortaya çıkmış, yine başka bir Enron çalışanı olan Erin Brockovich azmine sahip Sharon Watkins sayesinde de ürkütücü derinliği gözler önüne serilmiş bir skandaldır.

Yolsuzluğu bulan ve derinleştirenlerin ikisinin de kadın olması tesadüf olmakla beraber, manidar da değil midir sanki..!!

Hangi durum kabul edilecekse edilsin, kadın faktörünün, bir satış politikasında, meta olarak kullanıldığı gerçeğini asla değiştirmeyecektir.

Dikkatinizi, İşin finans boyutunu da aşan diğer skandal kısmı, şirketteki erkeklerin kadın çalışanları sömürme şekline çekmek isterim.

Şaşırtıcı, cinsel açıdan çekici, hareketli’ anlamında bizde de zaten “motor” şeklinde kullanılan tabiri ile kadınlara, “va voom” (ingilizce motor sesi) amiyane tabiri ile “ hafif-bayağı kadın “ gibi hitap etmeler, taciz ve mobbing uygulamaları yapmak gayet doğal olarak karşılanıyordu.

Açık şekilde en seksi çalışanlar listeleri tutarak, gerektiğinde bu listelerden seçtikleri gönüllüler ile sözleşmeler düzenlemek ve bu suretle menfaat temin etmek de yadırganmayacak şekilde bir hal almıştır.

Neticede, belki erkek yöneticilerin bu seksist davranışlarının da etkisiyle, şirket çalışanından gazetecisine kadar, tamamen kadınlar tarafından ortaya çıkarılmış ve belgelenmiş devasa bir yolsuzluktur Enron.

Bu yolsuzluk neticesi, firmanın bir çok büyük skandala imza atarak, dünyanın kucağına ekonomik bir bomba olarak düşmesi, dengelerin alt üst olmasına vesile olmuştur.

Bu yolsuzluk neticesi, firmanın bir çok büyük skandala imza atarak, dünyanın kucağına ekonomik bir bomba olarak düşmesi, dengelerin alt üst olmasına vesile olmuştur.

Öyle ki, işsiz kalan kadın Enron işçilerinin, Playboy ‘a göndermiş oldukları, kendi çıplak veya bikinili resimlerinin arasından seçtikleri ile “Enron Kadınları” sayısını çıkartmıştır.

Ve fakat, bu konu hakkında pek bir cılız kalmış kaynaklar dışında, hiçbir yerde dile getirilerek yazılmaması manidardır.

Yukarda girişte bahse konu etik kurallar dışına çıkılmış ve para kazanmak adına her türlü hile ve şaibeye konu firmanın, yine kendi hırsı için kullanmış ve / veya bilerek veya bilmeyerek kullanılmış kadın çalışanlarının lehine olmak üzere, hiçbir muhalefet ve muhakeme, ne kimse tarafından, ne de kadın hakları savunucuları tarafından yapılmamış / yapılamamıştır.

Aslında Enron sadece, beyaza boyayarak giydirilen bir muhasebe ve denetim skandalı olmayıp, aynı zamanda kadın haklarını ilgilendiren çok modern bir örnektir.

Saygılarımla… 22 Mart 2016 Salı

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

İKTİSADİ DAYANIŞMA ‘DA YAYINLANMIŞTIR.

Kaynak: *Enron: Piyasanın Uyanıkları

(http://dt-audit.com/videogaleri/enron-piyasanin-uyaniklari-290.html)

* Risk Yönetimi Yetersizliğinin Batırdığı Dev: WorldCom (riskonomi.com)

*Denetim Etiği-Dr. Ahmet OZANSOY

Mali müşavirlik sorumluluk yönergesi diye bir vesayetimiz daha oldu.Evlere şenlik.

“Demoklesin Kılıcı” gibi muhakkak ..

İşte o zaman bu memleketin iti uğursuzu,hırlısı hırsızı, arkasında kanun gücünde içeri atılacak bir kimsesiz (!) üzerinden hareketle, daha bir gölgesinde büyüyecekler..

Bağımsız Denetçi eğitimlerinde sohbet ederken konuşuyorduk hep beraber… Eskiden koda düşenlere bakabilen Ymm ‘ler gibi; mükellefin UYAP aracılığı ile firma ve / veya ortakları hakkında bir ticari herhangi dava veya kovuşturma veya sabıkası v.s.. var ise bunları mutlaka sistemden sınırlı dahi olsa kontrol yetkisinin, Denetçilere verilmesi gerekmektedir diye..

Şimdiye kadar bizlere böyle bir yetki verilmedi ve fakat 11x 80 ‘e sorun söylerler.. !!

AB 8.yönergesi, Yeminli Mali Müşaviri (YMM) tanımaz.Çünkü bilmez..

Dolayısı ile de denetçi ve denetim firması üzerinden, müeyyideye hükmeder.

Burada Vergi Müfettişlerinin önce meslek mensubunu, disiplin suçunu oluşturabilecek raporu düzenleyerek ilgili odasına bildirme keyfiyeti saklıdır.

Ki bunlar malum meslektaşın kusurunu ifade eder.

Sonra, VUK 359 da ki kaçakcılık ve sonrasında vergi müfettişlerinin kanaat getirdikleri deliller sonucunda ise, 5237 sayılı kanun ile sahtekarlık olgusunun SMMM ‘yi sorumlu tutarak uygulaması anlaşılır değildir.

YMM tam tasdik kapsamında, firmanın en son verilecek, Gelir / Kurum beyannamesini verebilir kabilinden yaklaşımla gerekli kayıtlamaları incelemeden veya denetimini yapmadan gönderen imzası ile, YMM ‘lerin sorumlu tutulamayacağı açıktır.Burada o beyanı düzenleyen önemli..

Yani, beyannameyi BİR NEVİ OLUR KABİLİNDEN gönderen değil, kayıtlamayı yaparak sorumluluk alan, cezaya muhatap.

Lakin sınırlı denetlemesi bakımından veya gönderen bakımından sorumluluğa tabi olmamasının da altını çizmek lazım..

Sorulması gereken soruya gelince;

Mükellefin kazancına ortaklığımız yoksa cezasına ortaklığımız niye ki ???

Bizlere bu kadar yüklenen sistemin özellikle dikkat etmesi gereken,

“ atın ölümü itin bayramı olmasın..”

Selam,Saygı ve Sevgi ile..

Selahattin İPEK

SMMM-Bağımsız Denetçi

bdselahattinipek@gmail.com

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurulu’nun boş olan başkan ve üyeliğine,

29/02/2016 tarih ve 2016/8565 sayılı Bakanlar Kurulu Kararı ile atama yapıldı.

Yapılan atamalar, bugünkü (12/03/2016 tarihli) Resmi Gazete’de yayımlandı. Söz konusu Karar uyarınca başkanlık görevine, Seyit Ahmet BAŞ’tan boşalan üyeliğin kalan süresi için görev yapmak üzere Dr. Genç Osman YARAŞLI, boş olan üyeliğe ise İbrahim Hakkı POLAT atandı.

Atamalar, 660 sayılı Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunun Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 4’üncü maddesi uyarınca Maliye Bakanlığı tarafından önerilen adaylar arasından Bakanlar Kurulu’nca yapıldı.

Sayın Başkan,Dr. Genç Osman YARAŞLI’yı ve üyeliğe atanan İbrahim Hakkı POLAT ‘I tebrik ediyorum ve yeni görevlerinde başarılar diliyorum.

Umarım Denetim ve Denetçi sorunlarına çözüm olarak, bayrağı öncesinde olduğu gibi, daha ilerilere taşırlar.

http://www.resmigazete.gov.tr/eskiler/2016/03/20160312-1.pdf

Ayrıca, Cumhurbaşkanı Erdoğan, boşalan Yükseköğretim Kurulu üyeliklerine, Marmara Üniversitesi Hukuk Fakültesi Öğretim Üyesi ve Cumhurbaşkanı Başdanışmanı Hasan Nuri Yaşar ile

Maliye Bakanlığı Müsteşarı Seyit Ahmet Baş’ı seçti.

Gönlümde ayrı bir yeri olan Sevgili Kardeşim ‘e yeni görevinde başarılar dilerim…

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

Dr. Genç Osman YARAŞLI

1956 yılında Ula’da doğdu. 1975 yılında Edirne Erkek İlköğretmen Lisesinden, 1982 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesinden mezun oldu. 1991 yılında ABD-Boston Northeastern Üniversitesinden yüksek lisans derecesi, 2003 yılında İstanbul Üniversitesi Sosyal Bilimler Enstitüsünden doktora derecesi aldı.

Memuriyete 1982 yılında Maliye Müfettiş Muavini olarak başladı. 1985 yılında Maliye Müfettişliğine, 1992 yılında Maliye Başmüfettişliğine atandı. 1994–1997 yılları arasında vekâleten İstanbul Defterdar Yardımcılığı görevini yürüttü. Şubat 1997’de Mali Suçları Araştırma Kurulu Başkanlığına tayin edildi. Temmuz 1997’de Bakanlık Müşavirliğine ataması yapıldı. 2003 yılında tekrar Mali Suçları Araştırma Kurulu Başkanlığına (vekâleten) atandı. 23.11.2007 tarihinde Müsteşar Yardımcılığına tayin edildi. Bu görev esnasında, 29.01.2008 – 05.04.2010 tarihleri arasında Maliye Teftiş Kurulu Başkanlığını da vekâleten yürüttü.

İbrahim Hakkı POLAT

1973 yılı Bayburt doğumlu olup Orta öğrenimini Bayburt’ta tamamlamıştır. POLAT Ankara Üniversitesi Siyasal Bilgiler Fakültesi mezunu olup yüksek lisansını Amerika’da Tennessee üniversitesinde İsletme Muhasebe dalında yapmıştır.

Karıyerine 1995 yılında Hesap Uzmanları Kurulunda Hesap Uzman Yardımcısı Olarak basladi. 1998 yilinda Hesap Uzmanı 2006 yılında Baş Hesap Uzmanı unvanının aldı. Aralık 2007 tarihinden itibaren iki yıl Bütçe Mali Kontrol Genel Müdürlüğünde daire başkanı olarak görev yaptı. İbrahim Hakkı Polat, bu görevinden önce Mali Suçları Araştırma Kurulu (MASAK) Başkan Yardımcısı görevini yürütüyordu. Evli Bir Çocuk babasıdır.

Bilindiği üzere, tüm serbest meslek mensubu meslektaşlarımız tüm cari yıl boyunca kazançları münasebeti ile birçok mükellef grubu gibi beyan vermek sureti ile serbest meslek kazançlarını vergilendirmek ile meşgul olurlar.

Öyle ki, devlet vergi sisteminin en zahmetsiz ve karlı gelir unsurlarından olan damga vergisi, özellikle beyan usulünün çok sık yani yaygın ve sürekli olması bakımından, kendi segmentinde büyük bir paya sahip olduğu ortadadır.

Bir takım verileri reçete misali öngörerek, proje üretip, üzerinde türlü sonuçlar alabiliriz.

Tıpkı personel çalıştırdığımız vakit, bildirge vermek ve bunun üzerinden de damga vergisi ödemek veya mükellefler ile olan Sözleşmelerimiz gereği, DAMGA Vergisini beyan ederek ödemek zorunda olduğumuz gibi…

Peki! Ödemek zorunda isek, bu damga vergisi ticari veya mesleki kazanç için bir gider mahiyetinde değil midir? Neden indiremiyoruz?

Sorgulayarak devam edecek olursak, kaçımız bu Damga Vergilerinin, kendimize olan maliyetini yaptık?

Her ay verilen, vergi beyannamaleri ve SGK bildirgelerini düşünün…

Bir yandan da, bunlara ödenen damga vergisini..!

193 sayılı Gelir Vergisi Kanunu ‘nun Mesleki Giderler başlıklı (68.Madde) bölümüne bir göz atalım…

“- Mükellefiyete ilişkin yıllık gelir vergisi, katma değer vergisi, muhtasar, geçici vergi beyannameleri ile S.G.K. prim bildirgelerine ait damga vergilerinin Gelir Vergisi Kanununun 68 inci maddesinde sayılan indirilecek giderler arasında yer almaması nedeniyle indirim konusu yapılması mümkün bulunmamaktadır. “

Ödenen damga vergilerinin giderleştirilemeyeceği gerçeğinde, hatırı sayılır bir meblağ olduğunu görmemek mümkün değil.

Ve bu meblağ indirim konusu yapılamadığından, Deli Dumrul (!) vergisi benzerliğindeki bu salınan vergi, serbest meslek mükellefine bir haksız uygulama olarak karanlığa boyutlanmaktadır.

“ Ben devletim alırım.. Lakin sizler benim mükellefim olarak bunu indiremezsiniz. “

Tartışılmaya açılarak birçok özelgeye konu olan bu haksızlığın giderilerek değiştirilmesi gerektiği gün gibi açıktır.

En yeni diye kabul edebileceğimiz, 2013 senesinde yayınlanan özelge yazı altına bilgi mahiyetli olarak alınmıştır.

Özelgenin son paragrafında “Öte yandan, gelir ve kurumlar vergisi mükelleflerinin, verdikleri beyannameler ile S.G.K. prim bildirgelerinde yer alan damga vergilerinin defterlere gider olarak kaydedip kaydedemeyecekleri hususunda mükelleflerin kendileri tarafından özelge talebinde bulunulması gerekmektedir. “

ibaresi ise tam bir belirsizliğe meydan vererek, gelir ve kurumlar vergisi mükelleflerini de kapsama alanına alanına alıyor(muş) gibi huzursuz bırakmaktadır.

Sonuç olarak, 01/2015-12/2015 dönemi Gelir Vergisi Beyannamesi öncesi meslek mensuplarının konuyu gözden geçirerek dikkatli olmaları kendilerine fayda sağlayacaktır.

Sayı:

76071283-120(68-2013-1)-16

Tarih:

25/10/2013

|

T.C. ÇORUM VALİLİĞİ Defterdarlık Gelir Müdürlüğü

|

||||

| Sayı | : | 76071283-120(68-2013-1)-16 | 25/10/2013 | |

| Konu | : | Beyannamelerin damga vergisi ile S.G.K. Destekleme Priminin indirimi | ||

İlgide kayıtlı özelge talep formunda, … Malmüdürlüğünde … vergi kimlik numarasında … Adi Ortaklığı olarak serbest muhasebeci mali müşavirlik faaliyetinden dolayı kayıtlı bulunduğunuzu, müşterileriniz ile yapmış olduğunuz hizmet sözleşmelerine ait damga vergilerinin, yıllık gelir vergisi, katma değer vergisi, muhtasar ve geçici vergi beyannamelerine ait damga vergilerinin, Sosyal Güvenlik Kurumuna ödediğiniz sosyal güvenlik destek priminin, aylık S.G.K. prim bildirgelerine ait damga vergisi ile müşterilerinizden kredi kartı ile muhasebe ücreti tahsilatı için kullanılan pos cihazı ile ilgili bankalar tarafından hesabınızdan kesilen komisyon ve B.S.M.V’nin, pos üye işyeri aylık ücretlerinin ve hat bedelinin serbest meslek kazancınızın tespitinde gider olarak indirim konusu yapılıp yapılamayacağı ile diğer gelir ve kurumlar vergisi mükelleflerinin benzer giderleri hususunda Defterdarlığımız görüşü talep edilmektedir.

193 sayılı Gelir Vergisi Kanununun 67 nci maddesinde, “Serbest meslek kazancı bir hesap dönemi içinde serbest meslek faaliyeti karşılığı olarak tahsil edilen para ve ayınlar ve diğer suretlerle sağlanan ve para ile temsil edilebilen menfaatlerden bu faaliyet dolayısıyla yapılan giderler indirildikten sonra kalan farktır….” hükmü yer almıştır.

Aynı Kanunun “Mesleki Giderler” başlıklı 68 inci maddesinde, serbest meslek kazancının tespitinde hasılattan indirilecek giderler bentler halinde sayılmış olup, söz konusu maddenin birinci fıkrasının (1) numaralı bendinde, mesleki kazancın elde edilmesi ve idame ettirilmesi için ödenen genel giderlerin, (9) numaralı bendinde ise mesleki kazancın elde edilmesi ve idame ettirilmesi için ödenen meslek, ilan ve reklam vergileri ile iş yerleriyle ilgili ayni vergi, resim ve harçların serbest meslek kazancının tespitinde hasılattan indirileceği hükme bağlanmıştır.

Bu hükme göre, serbest meslek kazancının elde edilmesi ve idame ettirilmesi için yapılan genel giderlerin kazancın elde edilmesi ve idamesi arasında bir illiyet bağının bulunması, giderlerin kazancın elde edilmesine yönelik olması ve söz konusu giderlerin 213 sayılı Vergi Usul Kanunu hükümlerine göre belgelendirilmesi gerekmektedir.

Diğer taraftan, 488 sayılı Damga Vergisi Kanununa ekli (1) sayılı Tabloda damga vergisine tabi kağıtların neler olduğu sayılmış olup, söz konusu beyannameler ile sözleşme kapsamında düzenlenen kağıtların damga vergisine tabi tutulacağı belirtilmiştir.

Bu hüküm ve açıklamalara göre;

– Mesleki faaliyetiniz dolayısıyla müşterileriniz ile yapılan sözleşmeler veya benzeri nitelikteki damga vergileri ile Sosyal Güvenlik Kurumu tarafından ilgili mevzuatına göre emekli maaşınızdan kesilen sosyal güvenlik destek primlerinin,

– Pos cihazı ile ilgili bankalar tarafından alınan komisyon ve B.S.M.V, pos üye işyeri aylık ücretleri ve hat bedelinden mesleki faaliyetinizle sınırlı kısmının,serbest meslek kazancının tespitinde gider olarak indirilmesi mümkün bulunmaktadır.

– Mükellefiyete ilişkin yıllık gelir vergisi, katma değer vergisi, muhtasar, geçici vergi beyannameleri ile S.G.K. prim bildirgelerine ait damga vergilerinin Gelir Vergisi Kanununun 68 inci maddesinde sayılan indirilecek giderler arasında yer almaması nedeniyle indirim konusu yapılması mümkün bulunmamaktadır.

Öte yandan, gelir ve kurumlar vergisi mükelleflerinin, verdikleri beyannameler ile S.G.K. prim bildirgelerinde yer alan damga vergilerinin defterlere gider olarak kaydedip kaydedemeyecekleri hususunda mükelleflerin kendileri tarafından özelge talebinde bulunulması gerekmektedir.

Bilgi edinilmesini rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

Kaynak: www.MuhasebeTR.com

Alkışlamak, Sizlerin de bildiği üzere, kimi zaman, “bir şeyin beğenildiğini, onaylandığını anlatmak için el çırpma, “ övgü, kimi zaman ise , “ lanet, telin, beddua,yergi “ ve protesto için kullanılır.

Meslek Mensupları olarak, Bizler son yıllarda ortaya çıkan ve birlik, beraberliğimizi sağlayamadığımız ölçütlerde sahipsiz olan muhasebe insanlarına karşı yaratılan tahribatı alkışlarla protesto ederek, tüm bu atalet içinde olanları camia olarak “ güle güle ” sloganı ile uğurlamalıyız.

“ Alkışlarımız “ bir de az seviyeli meslek ve meslektaş siyasetin de, güçlü bir Sivil Toplum Örgütü için olacak. Büyük resim de geleceğin prestij kazanmış ve saygıyı hak eden kim olursa olsun, onların bu uğurdaki yürüyüşünü alkışlayacağız.

Toplumsal dayanışma toplumun bütün kurum ve kuruluşlarıyla ortak değerlerde birleşmesi ve birlikte hareket etmesidir. Günümüzde toplumsal dayanışmayı önemsememek, ya da toplumsal dayanışma olarak ortaya konulan faaliyetlerde toplumun herhangi bir kesimini ya da kurumunu yok saymak toplumsal dayanışma değil toplumu ayrıştırma olur.

Öncelikle her birey, her kesim, her düşünce, her kurum yani dayanışma içerisinde yer alması gereken herkes, karşısındakini öteki olmaktan çıkartıp, kendinden kabul etmeli, herkesi olduğu gibi benimseyip, değişmeye zorlamadan, ikiyüzlülüğe mecbur kılmadan, kabullenmelidir.

Aynı safta bulunması gerekenler, birey ya da kurum olarak birbirlerini rakip değil, dost olarak görmedikçe, birbirlerinin eksikliğinin değil, yan yana olmanın herkesi güçlü kılacağını kavrayamadıkça, dayanışmada, birlik ve beraberlikte sadece varılması gereken birer hedef olarak kalır

Toplumsal dayanışmayı sağlayacak olanlar insanlardır ve insan sosyal bir varlık olarak yaşadıklarından ve çevresinden mutlaka etkilenir. İşte bu etki pozitif olduğunda insana yarar sağlayabileceği gibi, negatif bir etkilenme de kesinlikle zarar verecektir. Toplumlar bireylerden oluştuğuna göre, bu etkileşme aynı zamanda toplumlarda yararlı, ya da zararlı olur. Eğer bu etkileme pozitif yararlı yönde ise bireyler, toplumlar ve sonuçta ülkenin yararlanacağı güzel sonuçlar ortaya çıkar.

Toplumsal dayanışma, birlik, beraberlik ve fedakârlık ruhu ile bezenmiş, hoşgörülü, affedici, sevgi ve saygı kurallarını ihlal etmeyen, verdiği sözde duran, hayalcilikten uzak davranan, günü kurtarma, koltuğu koruma peşinde olmayan, toplumun hiç bir ferdini ve hiçbir kurumunu (onlar yanlış yapsalar dahi) kendi egosu için, ya da süregelen kısır döngü devranların devamı için feda etmeyen, liderler ve yöneticilerle sağlanabilir.

Toplumsal dayanışma, birlik ve beraberlik adına ortaya çıkan, ya da bunu sağlamakla sorumlu olanlar, liderler ve yöneticiler, sağlam karakterli, halkı kucaklayan, birlikte aynı mücadelenin içinde olan arkadaşlarını unutmayan, yol arkadaşlarına sırtını dönmeyen kimseler olmayı becerebilmeli, herkese aynı eşit davranarak, hakkaniyetli ve adaletli olmalıdırlar.

Karşılıklı hakkaniyet ölçüleri korunamazsa, adaletle davranılamaz sa, hiçbir konuda ve hiçbir düşüncede dayanışma söz konusu bile olamaz. Bir yerde ayrımcılık yapıldığı hissi uyandırılırsa, eşit davranılmazsa, verilen sözler tutulmazsa, vaatler yerine getirilmezse dayanışma umuduyla orda bulunanlar, bir olmaya, beraber olmaya azmedenler, bu durum karşısında hayal kırıklığına uğrayıp, kandırıldıklarını düşünerek daha da çok uzaklaşabilir, parçalara ayrılabilirler.

Birlik ve beraberlik içinde olan toplumlar, karşılaştıkları en zor sorunları dahi kolaylıkla çözerler. Sorunlarını çözen toplumlar ise ilerlemek ve gelişmek için, fikir birliği, gönül birliği ve eylem birliği içeresinde hareket ederek başarıya ulaşırlar.

Dünyada birlik ve beraberlik içinde hareket etmeyen, toplumsal dayanışmayı sağlayamayan bir tek aile, şirket, dernek, oda, birlik kurum, vakıf ya da devlet yoktur ki, başarıya ulaşmış olsun.

İşte yıllardır özlenen tablo, ancak Birlik Başkanı, Oda Başkanları aynı karede yer aldığında, büyük resim ortaya çıkar. Bu tabloda yer alan yönetici insanlarının, her biri ayrı grupları temsil edebilirler. Ve fakat amaçlarının sadece meslek ve meslektaş için olduğunu varsayarak,

bu saha da her zaman kol kola çok güzel hareketleri görmek isteriz.

Meslek için el ele…

Eleştiri de bizden, Alkışta.

Bir meslek mensubu olarak Sizleri alkışlıyorum.

Sizleri izlemeye devam ediyorum.

08 Ocak 2016 Cuma

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

{kind=link}