Bağımsız Denetçi

admin

(0 comments, 141 posts)

This user hasn't shared any profile information

Posts by admin

Ticari Sır Gelişiminin Ekonomi Üzerindeki Etkisi

Ticari sır gelişiminin ekonomi üzerindeki etkisini, konu başlıklarından yola çıkarak değerlendirmeler de bulunup, özellikle ağır ve teknik yazmadan kaçınarak, düz bir anlatımda aralamak niyetindeyim.

Konu başlıklarımızı sıralayacak olursak, “ticari sır tanımı”, “görevler ve kötüye kullanma”, “sorumlulukların sınırlandırılması”, “belli kişilere açık verilerin icra, soruşturma ve keşfi”, “ticari sır sisteminin işlevselliği ve ilgili düzenlemeler” diye ele alarak özetinde özetin de yazarak, fikirlerdeki ufuklara bir ışık tutabiliriz.

Bunlara farklı bir bakış açısı ile yaklaşılmasından yanayım. Şöyle ki;

Kurumlar ve insanlar özgürleştikçe, saygının ve yurtseverliğin arttığını, aksine görmek ve her ne kadarda kapitalist bir sisteme mahkum olan toplum rasyosunda, birey merkezli değerlerin arttığına şahitlik etmek mümkündür.

Bunun içinde Bağımsız Denetim ve Bağımsız Denetçiliğin özgün olarak ele alınarak uygulandığı her ülke, hem ticari sırrını saklarken, hem de ekonomik veri olarak dominant firma emperyalizmi ile hükmetmeye başlıyor.

Dolayısı ile gençlerimizin ticari bir hizmet sektörüolarakBağımsız Denetim ve Bağımsız Denetçilik konularına daha bir hassas yaklaşarak içselleştirmelerinde fayda var.

Bir anlamda milliyetçilik gibi görünse de bu yüzyılın stratejist projeler eşiğinde, söz sahibi olunacaksa, güçlü bir kapalı ekonomiden, daha da güçlü küresel bir yapıya evrilmemiz gerekmektedir.

Sorunların varlığından çıkarılan bir takım çözüm yasaları, dünyaya entegre olmak arzusunda olan tüm ülkelerin aynı zamanda kendi ekonomilerinde önlem almalarına ilham kaynağı olmuştur.

Tüm bu alınan önlemlerin amacı, nihai anlamdaki tüketicilerin, mortgage, kredi kartı, ve diğer finansal ürünlerin alım satımında ihtiyaç duydukları bilginin sağlanmasını ve gizli ücretlerden, kötüye kullanılabilecek anlaşma koşullarından, ve aldatıcı eylemlerden korunmalarını hedeflemektir.

Buradan yola çıkarak, Türkiye ayağı olarak baktığımız da ise, acaba biz son AB normlarına uyum sağlam ak adına, kendi 1998-2002 krizlerindeki banka mağdurları gibi, ekonomik krizleri atlatarak, bu batık finans çevrelerine karşı alınan tedbirler çerçevesinde tüm halkımızı açık yani transparan hale getirdiğimizi hiç tartışmaya açtık mı ?

ak adına, kendi 1998-2002 krizlerindeki banka mağdurları gibi, ekonomik krizleri atlatarak, bu batık finans çevrelerine karşı alınan tedbirler çerçevesinde tüm halkımızı açık yani transparan hale getirdiğimizi hiç tartışmaya açtık mı ?

Yok dediğinizi duyar gibi oldum..!

Neredeyse merhaba diyene nüfus bilgileri verecek bir algı ile toplum şeffaflaştı.

Herkes herkesten bilgisini ister oldu..!

Gerisini artık mantıklı beyinler olarak değerlendirmeye alırsak, ne kadar ticari sırrı muhafaza edeceğimizi varın Siz düşünün..

Ticari sırların korunmasıyla ülke ekonomisinin gelişmesi arasında, bir sebep / sonuç yani nedensellik bağı değil sadece, aynı zamanda bir ilişki bulunduğu realitedir.

Ticari sırların sıkı biçimde korunması, inovasyonun anahtar göstergeleri ve uluslararası ekonomik akışlar arasında, pozitif doğru bir orantı bulunuyor.

Ticari sır koruma çeşitlemeleri ekonomik performans üzerinde etkili olabiliyor. Gelişmiş ülkelerde ticari sırları koruma çabaları özellikle 1990’larda arttı ve istikrara kavuştu.

Gelişmekte olan ülkelerde ise koruma çabalarında artış eğilimi sürüyor.

Ticari sırların korunması, içte inovasyonda, uluslararası teknoloji transferi ve teknoloji-yoğun girdiler ve bununla ilgili ürünler üzerinde etkide bulunabiliyor.

Bu verileri iyi analiz ederek okuyup, gelecek öngörüsünde krizlere dur diyebiliriz..

Yapılanmanın adı BAĞIMSIZ DENETİM.

Saygılarımla…01.08.2015

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

Kaynak:

OECD, ülkelerde ticari sırların korunmasını inceleyen bir araştırma…2014 (1985-2010)

DÖNEMSEL FATURA

04/2015 – 06/2015 Geçici Vergi dönemine girdiğimiz şu günlerde, 29.06.2014 Tarihli kaleme aldığım yazıyı, revize ederek yayınlıyorum…

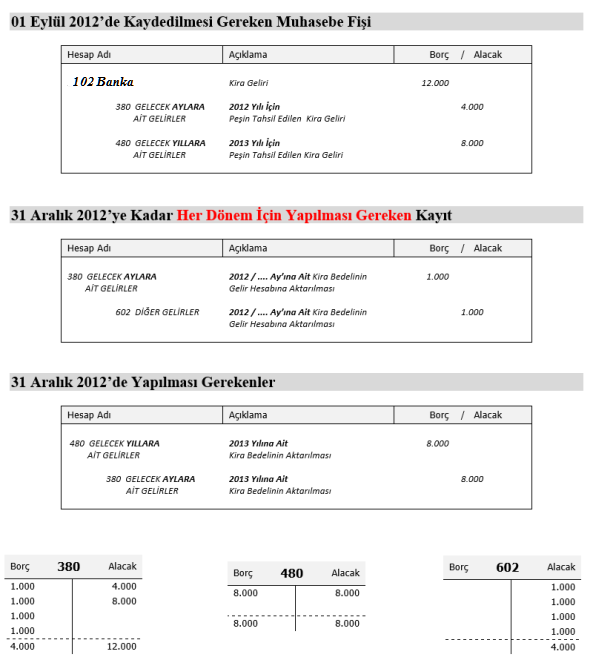

Gelecek dönemlere ait olan ancak, peşin ödenen giderler (180-280 hesaplar) ile peşin tahsil edilmiş gelirlerin (380-480 hesapların) takibi nasıl yapılır ?

Kiralama, sigortalama ve yıllık abonelik gideri yapan firmalar, bu giderleri genelde 7’li gider hesaplarında takip etmektedir. Aslında bu tip giderler (Dönemsellik ilkesine göre) 7’li gider hesabına doğrudan gider yazılmamalı, öncelikle ilgili dönemin hesabına (180 ve 280 hesaplarda) gider olarak takip edilmeli zamanı geldiğinde 7’li gider hesabına aktarılarak giderleştirilmelidir.

1-Bu konuda çok çeşitli kaynakçalarda farklı yorumlar yapılmakta ve fiiliyatta faturanın kesilmesi ile beraber, kimisi vergiyi doğuran olay gerçekleştiği için, geçici vergi de toplamının dahil edileceği hususa yer vermektedir.

2-Karşı görüş ise fatura muhteviyatı ne ise gerçekleşecek o dönem/ay itibari ile gelir veya gider olarak dikkate alınmalı der..

Yani gider olarak düşünüldüğü vakit ilgili ay 7 li gruplara veya gelir olarak ele aldığımız zaman ise 6 lı gruplara almamız gerektiğini savunmaktadırlar.

Bursa V.D. Başkanlığının verdiği özelge (Sayı: B.07.1.GİB.4.16.16.01-120[ÖZG-2012/161]-338 13/08/2012) devletin lehine olmak üzere,

1. şıkkı desteklemekle beraber,

Piyasanın 2.şık üzerinde ağırlıklı olarak işlem yapmak istemesi ile mali müşaviri arasında ikileme yol açmaktadır.

Örneğin;

- Vergileri dikkate almadan 01 Eylül 2012 tarihinde 1 yıllık kira bedeli 12.000 TL peşin ödediğinizde;

- 12.000/12 = 1.000 TL = Aylık Kira Bedeli olduğuna göre;

- 2012 yılı için 4.000 TL kira bedeli,

- 2013 yılı için 8.000 TL kira bedeli ödemiş oluyorsunuz.

Buna göre muhasebe fişleri aşağıdaki gibi olmalıdır.

Aynı şekilde kiralama, sigortalama ve yıllık abonelik geliri elde eden firmalar; öncelikle ilgili dönemin hesabına (380 ve 480 hesaplarda) gelir olarak takip edilmeli zamanı geldiğinde 6’li gelir hesabına aktarılarak giderleştirilmelidir.

Örneğin;

- Vergileri dikkate almadan 01 Eylül 2012 tarihinde 1 yıllık kira bedeli 12.000 TL peşin tahsil ettiğimizde;

- 12.000/12 = 1.000 TL = Aylık Kira Bedeli olduğuna göre;

- 2012 yılı için 4.000 TL kira bedeli,

- 2013 yılı için 8.000 TL kira bedeli tahsil etmiş oluyorsunuz.

- Buna göre muhasebe fişleri aşağıdaki gibi olmalıdır.

Dönem itibari ile kesilen faturalar mucibi çıkabilecek geçici vergi, daha sonra ki zaman içinde diyelim ki zarara dönmek sureti ile firmaya bir yük getirecektir.

Veya toplu ödeme bakımından fazla ödenen geçicinin iadesi Kurum Beyanına kadar bekleneceğinden hiç de akıllıca olmaz..(!)

Durumun değerlendirilmesi açısından özelgeyi aşağıya alıyorum ve ters görüş olarak sigorta poliçelerinin veya peşin ödenen kiraların v.s.. anında gider gösterilmesi gerektiği üzerinde de tahakkuk esasının kullandırlması gibi bir akli olmayan yolun yanlış olacağı kanaatimi paylaşıyorum..

Doğru kayıtlamanın firmalar üzerindeki etkisinin ne kadar önemli olduğu gerçeği ortadadır.

Saygılarımla…

29.06.2014 (03.08.2015 Revize edilmiştir.)

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

T.C.

GELİR İDARESİ BAŞKANLIĞI

BURSA VERGİ DAİRESİ BAŞKANLIĞI

Mükellef Hizmetleri Gelir Grup Müdürlüğü

Sayı: B.07.1.GİB.4.16.16.01-120[ÖZG-2012/161]-338 13/08/2012

Konu : Peşin satış teşvik primi karşılığında düzenlenen faturanın gelir kaydının hangi tarihte yapılacağı.

İlgide kayıtlı özelge talep dilekçenizin incelenmesinden; 01.05.2012 tarihinde ….. A.Ş. ile yapılan işleticilik anlaşması ve protokol gereği 5 yıl süresince ticari faaliyetinize destek olmak üzere 125.000.-TL peşin satış teşvik primi karşılığında 10.05.2012 tarihinde fatura düzenleneceği belirtilerek, söz konusu peşin satış teşvik priminin gelir kaydının hangi tarihte yapılacağı, gelir vergisi konusunda vergilendirmenin sözleşmeye istinaden gelecek yıllara ait gelir olarak 5 yılda mı yoksa tahakkuk ettiği yılda mı yapılacağı konusunda tereddüde düşüldüğü anlaşılmıştır.

193 sayılı Gelir Vergisi Kanununun ticari kazancın tarifinin yapıldığı 37 inci maddesinin birinci fıkrasında, “Her türlü ticari ve sınai faaliyetlerden doğan kazançlar ticari kazançtır.”, bilanço esasında ticari kazancın tespiti ile ilgili 38 inci maddesinin birinci fıkrasında ise, “Bilanço esasına göre ticari kazanç, teşebbüsteki öz sermayenin hesap dönemi sonunda ve başındaki değerleri arasındaki müsbet farktır.” hükümlerine yer verilmek suretiyle ticari kazancın tespitinde tahakkuk esası benimsenmiştir.

Ayrıca, 213 sayılı Vergi Usul Kanununun 192 inci maddesinin dördüncü fıkrasında, “Aktif toplamı ile borçlar arasındaki fark, müteşebbisin işletmeye mevzu varlığını (öz sermayeyi) teşkil eder.” denilmekle ticari kazancın tespitinde tahsil esasının değil, tahakkuk esasının geçerli olduğu vurgulanmıştır.

Dolayısıyla ticari kazancın tesbitinde tahakkuk esası geçerli olup, tahakkuk ise gelirin miktar ve mahiyet itibariyle kesinleşmesini ifade eder. Bunun için geliri doğuran işlemin tekemmül etmesi gereklidir. Gerek hasılat gerekse giderlerin hangi hesap dönemine ilişkin olduğunun tespiti açısından hasılatın tahsil edilip edilmediğinin, giderlerin ise ödenmiş olup olmadığının bir bağlayıcılığı bulunmamaktadır.

Diğer taraftan; Vergi Usul Kanununun 229 uncu maddesinde fatura; satılan emtia veya yapılan iş karşılığında müşterinin borçlandığı meblağı göstermek üzere emtiayı satan veya işi yapan tüccar tarafından müşteriye verilen ticari vesika olarak tanımlanmış, 231 inci maddesinin (5) numaralı bendinde de faturanın, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami yedi gün içinde düzenleneceği, bu süre içerisinde düzenlenmeyen faturaların hiç düzenlenmemiş sayılacağı belirtilmiştir.

Bu hükümler uyarınca, tacirler arasındaki faaliyetlerin belgelendirilmesi amacıyla kullanılan fatura da tahakkuk esasına bağlı kalınarak düzenlendiğinden, ticari faaliyet içerisinde satılan mal veya yapılan bir hizmet bedeli taraflarca belirlenip faturası düzenlendiğinde gelir veya gider tahakkuk etmiş kabul edilmektedir.

Buna göre; Ticari kazancın tespitinde tahakkuk esası cari olduğundan …… A.Ş.’den, (yapılan işleticilik anlaşması ve protokol gereği 5 yıl süre ile ticari faaliyetinize destek olmak üzere) alınan 125.000-TL + KDV peşin satış teşvik primine ilişkin gelir kaydının fatura tarihi itibariyle yapılması gerekmektedir.

Bilgilerinizi rica ederim.

(*) Bu Özelge 213 sayılı Vergi Usul Kanununun 413.maddesine dayanılarak verilmiştir.

(**) İnceleme, yargı ya da uzlaşmada olduğu halde bu konuya ilişkin olarak yanlış bilgi verilmiş ise bu özelge geçersizdir.

(***) Talebiniz üzerine tayin edilmiş olan bu özelgeye uygun işlem yapmanız hâlinde, bu fiilleriniz dolayısıyla vergi tarh edilmesi icap ederse, tarafınıza vergi cezası kesilmeyecek ve tarh edilen vergi için gecikme faizi hesaplanmayacaktır.

Denetimde Algı Değişikliği

Vaktiyle bir bilge hoca, yıllarca yanında yetiştirdiği öğrencisinin seviyesini öğrenmek ister. Onun eline çok parlak ve gizemli görüntüye sahip iri bir nesne verip:

“Oğlum” der, “Bunu al, önüne gelen esnafa göster, kaç para verdiklerini sor, en sonra da kuyumcuya göster. Hiç kimseye satmadan sadece fiyatlarını ve ne dediklerini öğren, gel bana bildir. Öğrenci elindeki ile çevresindeki esnafı gezmeye başlar. İlk önce bir bakkal dükkânına girer ve “Şunu kaça alırsınız?” diye sorar. Bakkal parlak bir boncuğa benzettiği nesneyi eline alır; evirir çevirir; sonra: “Buna bir tek lira veririm. Bizim çocuk oynasın” der. İkinci olarak bir manifaturacıya gider. O da parlak bir taşa benzettiği nesneye ancak bir beş lira vermeye razı olur. Üçüncü defa bir semerciye gider: Semerci nesneye şöyle bir bakar, “Bu” der “benim semerlere iyi süs olur. Bundan “kaş dediğimiz süslerden yaparım. Buna bir on lira veririm.”

En son olarak bir kuyumcuya gider. Kuyumcu öğrencinin elindekini görünce yerinden fırlar. “Bu kadar değerli bir pırlantayı, mücevheri nereden buldun?” diye hayretle bağırır ve hemen ilâve eder. “Buna kaç lira istiyorsun?” Öğrenci sorar: Siz ne veriyorsunuz?” “Ne istiyorsan veririm.” Öğrenci, “Hayır veremem.” diye taşı almak için uzanınca kuyumcu yalvarmaya başlar: “Ne olur bunu bana satın. Dükkânımı, evimi, hatta arsalarımı vereyim.” Öğrenci emanet olduğunu, satmaya yetkili olmadığını, ancak fiyat öğrenmesini istediklerini anlatıncaya kadar bir hayli dil döker. Mücevheri alıp kuyumcudan çıkan öğrencinin kafası karma karışıktır. Böylesi karışık düşünceler içinde geriye dönmeye başlar. Bir tarafta elindeki nesneye yüzünü buruşturarak 1 lira verip onu oyuncak olarak görenler, diğer tarafta da mücevher diye isimlendirip buna sahip olmak için her şeyini vermeye hazır olan ve hatta yalvaran kişiler..

En son olarak bir kuyumcuya gider. Kuyumcu öğrencinin elindekini görünce yerinden fırlar. “Bu kadar değerli bir pırlantayı, mücevheri nereden buldun?” diye hayretle bağırır ve hemen ilâve eder. “Buna kaç lira istiyorsun?” Öğrenci sorar: Siz ne veriyorsunuz?” “Ne istiyorsan veririm.” Öğrenci, “Hayır veremem.” diye taşı almak için uzanınca kuyumcu yalvarmaya başlar: “Ne olur bunu bana satın. Dükkânımı, evimi, hatta arsalarımı vereyim.” Öğrenci emanet olduğunu, satmaya yetkili olmadığını, ancak fiyat öğrenmesini istediklerini anlatıncaya kadar bir hayli dil döker. Mücevheri alıp kuyumcudan çıkan öğrencinin kafası karma karışıktır. Böylesi karışık düşünceler içinde geriye dönmeye başlar. Bir tarafta elindeki nesneye yüzünü buruşturarak 1 lira verip onu oyuncak olarak görenler, diğer tarafta da mücevher diye isimlendirip buna sahip olmak için her şeyini vermeye hazır olan ve hatta yalvaran kişiler..

Bilge hocasının yanına dönen öğrenci, büyük bir şaşkınlık içinde başından geçen macerasını anlatır. Bilge sorar: “Bu karşılaştığın durumları izah edebilir misin?” Öğrenci: “Çok şaşkınım efendim, ne diyeceğimi bilemiyorum, kafam karmakarışık” diye cevap verir. Bilge hoca çok kısa cevap verir: “Bir şeyin kıymetini ancak onun değerini bileni anlar ve onun değeri bilenin yanında kıymetlidir.” Her insanın hayatında varlığını ve değerini bilen, hisseden, fark eden kuyumcular mutlaka vardır. Mesele kuyumcuyu bulmaktadır… (Alıntı)

Her hikâyeden çıkarılması gereken birtakım hisseye düşen kıssalar var elbet. Zaman zaman içinde, bir takım boyutlarda dolaşır yazar, vermek istediği mesajları belki de bu gibi anlatımlarla zenginleştirmek ve mesajını daha rahat hikâyenin üzerinden anlatmak ister. Teknik terminolojiye fazlaca girmeden. Aslolanın, değişik RENK VE AHENK içinde çarpan yüreklerde, 5N ve 1K olarak kendini bulması değil midir?

Her hikâyeden çıkarılması gereken birtakım hisseye düşen kıssalar var elbet. Zaman zaman içinde, bir takım boyutlarda dolaşır yazar, vermek istediği mesajları belki de bu gibi anlatımlarla zenginleştirmek ve mesajını daha rahat hikâyenin üzerinden anlatmak ister. Teknik terminolojiye fazlaca girmeden. Aslolanın, değişik RENK VE AHENK içinde çarpan yüreklerde, 5N ve 1K olarak kendini bulması değil midir?

Evet… Her yer Şems dolu. Fakat önemli olan, Şems’i gören Mevlana yüreklerdir.

Tıpkı yukardaki anlatı da olduğu gibi. Göre Ne, Köre Ne !!!

Hoyrat zamanlarımız ne kadar fazla ki, kendi meselelerimizden uzaklaşarak, yine kendi içimizdeki mezarlığa yolculuğumuz bitmek bilmiyor. Bir cahiliye evresinden sonra, bu defa bir cühelalık inkışafının korunuyor olması, demogoji üzerine yüksek ihtisas yapanlardan belli. Geride ne yaşanmışsa, geleceğe aynı ile taşırsak, dünya interlandın da sığ ve yobaz ve klişeleşmiş akıl tutulmalarından öteye gidemeyiz.

Akıl okuyarak, rahatlarının kaçmaması için neden vazgeçerse bu insanlar, inanın ona satılmışlar demektir. Korkak olurlar. Çünkü yavaş yavaş farkındalıklarını kaybetmişlerdir.

Diğer disiplinler ile barışık ve devamlı iletişen bir disiplin içinde, yürüyeceksek; bu defa denetimsiz kalmamaya özen göstererek, düzensizliğe, başıbozukluğa muhalefet etmemiz şarttır. Yarın için, bugünden yanmak lazım.

Yanmadan olmayacağına göre, neyin duasına çıkarız.

İç (!) denetiminde başarılı olamayan, öfke nöbetlerinde boğulan bir insan, ancak ve ancak içinde bulunduğu toplumu gerer. Negatif enerji yayarak, toplumu karanlık yüzlere ve çatık kaşlara döndürür. İki kaşın arasını gösteremeyen insandan ne kendine ve ne de dışa doğru genişleyen dünyasında kimseye fayda gelmez. Minare gölgesi gibi…

Büyük resmi görerek, kendi mevcudiyetimizle ilgili alan kısmında işte her birey, üzerine düşeni eksiksiz yapmalı.Tıpkı içinde bulunduğumuz kayıt ve denetim unsurlarının önemlilik arzeden taraflarını görerek, hazırlanmamız gerektiği gibi.

Günlük hayat gailesinde kullandığımız, “ boyacı küpü değil ki” deyiminden yola çıkarak, büyük çoğunluğun biçare bekleyişlerine tanık olmak hercailikten öte değildir.

Sabırlı olmak lazım. İstenildiği anda dört başı mamur meslek ve meslektaşın memnun kalacağı bir düzeni kurmak olası değildir

Bu bakımdan bazı yürürlüğe konması geciken kanun ve yönetmelikler çerçevesinde, uygulama alanları da dâhil, birçok konuda tekrarlı olarak meslektaşlar arasında dolanan meslek fısıltılarının, asgari olarak tarif edilebilmesi ancak ve ancak algıların değişmesi ile mümkündür.

Peki, bu nasıl olacak?

Sonradan kapalı ekonomiden küresel bir var olmaya yönelik çabalar neticesi mutlak olarak kavuşmuş olduğumuz dış denetim bir tarzdır. Yani bir anlamda uygulayıcıya veya ticari hizmet sektörünün güzide insanlarının yaşam tarzıdır. Haliyle, bu yaşam biçeminin de kendine göre dayandığı bir algı mekanizmaları vardır. Birçok hayal veya birçok korku veya umut dağları gibi temel algılar… Buradan bir şeyler yazacak olursak, temel algılar değişmedikçe, kimsenin anlayış ve yaşam biçimi değişmez hükmüne varabiliriz.

Toplum mühendisliğinin temeli algı yönetimi ise, önce meslektaşlar olarak bu mesleğe olan yabancılığımız, kültürel yozlaşmaya ve yolsuzluklara olan kati karşı koymalarımızı geliştirerek değişim içinde olmalıyız. Küresel çapta bir şekilde varoluşçuluk ancak bu temel ilkeleri yerine getirmemizle mümkündür. Bir an evvel bu kötü algılı durumdan kurtulmak için, dış denetim de bir manifesto yayımlamak sureti ile önlem alınmalı ve gelecekteki sağlıklı ve temiz bir toplum için milli ve manevi değerlerimizin izinden ilham alarak, geleceğin mesleğine sahip çıkmalıyız.

“Marifet nedir bilir misin? Taşlara bakan gözlerin çiçekleri görmesidir! … Gördüklerimiz an itibari ile belki biraz flu olmakla, gerçeklerin güneş kadar parlak ve ortada olduğu bir dünyada, gözlerimizi ışığa alıştırmak hiç de zor olmasa gerek.

“Marifet nedir bilir misin? Taşlara bakan gözlerin çiçekleri görmesidir! … Gördüklerimiz an itibari ile belki biraz flu olmakla, gerçeklerin güneş kadar parlak ve ortada olduğu bir dünyada, gözlerimizi ışığa alıştırmak hiç de zor olmasa gerek.

Durağan olarak kabul ettiğimiz bugünlerin aslında, doğum sancıları çeken bir uyanışa işaret ederek, hedefine sağlam adımlarla yürümektedir.

Saygılarımla… 21.07.2015

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

BAMBU AĞACININ HİKÂYESİ VE TÜRKİYE ‘DE BAĞIMSIZ DENETİM

“Çin Bambu ağacının yetişmesi, “ olumlu ısrar için “ güzel bir örnektir.

Çinliler bu ağacı şöyle yetiştirir:

Önce ağacın tohumu ekilir, sulanır ve gübrelenir.

Birinci yıl tohumda herhangi bir değişiklik olmaz. Tohum yeniden sulanıp gübrelenir. Bambu ağacı ikinci yılda da toprağın dışına filiz vermez. Üçüncü ve dördüncü yıllarda aynı durum gözlenir.

Her yıl yapılan işlem tekrar edilerek bambu tohumu sulanır ve gübrelenir.

Fakat inatçı tohum bir türlü filiz vermez. Çinliler büyük bir sabırla beşinci yılda da bambuya su ve gübre vermeye devam ederler. Ve nihayet beşinci yılın sonlarına doğru bambu yeşermeye başlar ve altı hafta gibi kısa bir sürede yaklaşık 27 metre boyuna ulaşır. Akla gelen ilk soru şudur:

Çin bambu ağacı 27 metre boyuna altı hafta da mı yoksa beş yılda mı ulaşmıştır?

Bu sorunun cevabi tabii ki beş yıldır.

Büyük bir sabırla ve ısrarla tohum beş yıl süresince sulanıp gübrelenmeseydi ağacın büyümesinden hatta var olmasından söz edebilir miydik?

… Bir başarının şartları her zaman çok basittir.”

hikaye böyledir.

SPK Sermaye Piyasası Kurulu, tasarrufların menkul kıymetlere yatırılarak halkın iktisadi kalkınmaya etkin ve yaygın bir şekilde katılmasını sağlamak ve sermaye piyasasının güven, açıklık ve kararlılık içinde çalışmasını, tasarruf sahiplerinin hak ve yararlarının korunmasını düzenlemek ve denetlemek amacıyla 1981 yılında çıkarılan 2499 sayılı Sermaye Piyasası Kanunu ile kurulmuştur.

Kurulun Amacı; sermaye piyasasının güvenilir, şeffaf, etkin, istikrarlı, adil ve rekabetçi bir ortamda işleyişinin ve gelişmesinin sağlanması, yatırımcıların hak ve menfaatlerinin korunması için sermaye piyasasının düzenlenmesi ve denetlenmesi,

TURMOB Türkiye Serbest Muhasebeci Mali Müşavirler ve Yeminli Mali Müşavirler Odaları Birliğinin amacı; denetim mesleğinin performansının ve kalitesinin yükselmesine, muhasebe mesleğinin bağımsızlığının ve tarafsızlığının korunmasına katkı sağlamak, ulusal ve uluslararası düzeyde, muhasebe denetimine ve meslek mensuplarına olan güveni sürdürülebilir kılmak üzere Birlik meslek mensuplarının oluşturdukları bağımsız denetim şirketleri ile bağımsız denetçilerin onaylanmasını, tescilini, takibini, kamuya duyurulmasını sağlamak, bağımsız denetçilerin ve denetim şirketlerinin kalite güvence sistemlerinin kurulması ve bağımsız denetim lisansına, meslekte uzmanlaşmaya, iç denetim ve kurumsal yönetime ilişkin uygulamaları yürütmek üzere Birlik bünyesinde oluşturulan TÜRMOB Bağımsız Denetim Merkezinin kuruluş ve çalışma esasları, görev ve yetkileri ile bağımsız denetim şirketleri kütüğüne ilişkin esasları belirlemek,

KGK Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunun kurulması; 6/4/2011 tarihli ve 6223 sayılı Kanunun verdiği yetkiye dayanılarak, Bakanlar Kurulu’nca 26/9/2011 tarihinde kararlaştırılmış ve amaç ve kapsamı uluslararası standartlarla uyumlu Türkiye Muhasebe Standartlarını oluşturmak ve yayımlamak, bağımsız denetimde uygulama birliğini, gerekli güveni ve kaliteyi sağlamak, denetim standartlarını belirlemek, bağımsız denetçi ve bağımsız denetim kuruluşlarını yetkilendirmek ve bunların faaliyetlerini denetlemek ve bağımsız denetim alanında kamu gözetimi yapmak,

olarak belirlenmiştir.

Buna göre; Türkiye’de muhasebe denetimine ilişkin mesleki örgütlenme çalışmaları, bir noktadan sonra mesleki eğitim alanında da faaliyetlerin başlamasına yol açmış, bütün bunlar fiili uygulama sonuçları ile bir araya gelince, ekonomik koşullarında uygun olması sonucu 1987 yılından itibaren muhasebe denetimi (bağımsız denetim) Türkiye’de resmen başlamıştır.

Türkiye’de muhasebe denetimine yönelik kuralların oluşturulmasında kilometre taşlarını oluşturan gelişmeler 1987 yılında bankalar ve sermaye piyasası için bağımsız denetim zorunluluğu getirilmesi, Türk hukukunda muhasebecilik ve müşavirlik mesleğinin 01.06.1989 yılında 3568 sayılı Serbest Muhasebecilik, Serbest Muhasebeci Malî Müşavirlik ve Yeminli Malî Müşavirlik Kanunu ile düzenlenmesi, 2003 yılında Türkiye Denetim Standartları Kurulu (TÜDESK)’in oluşturulması, 2006 yılında Sermaye Piyasası Kurulu (SPK) tarafından uluslararası denetim standartlarının yayınlanması, 2011 yılında Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunun kurulmasıyla da,

Bambu tohumu toprağa atılmıştır.

Günümüz Türkiye’sinde denetim kuruluşları, sermaye piyasası kapsamında yapacakları denetimlerde SPK’nın; bankalar veya özel finans kuruluşlarının denetimlerinde Bankacılık Düzenleme ve Denetleme Kurumu (BDDK)’nın; sigorta ve reasürans şirketlerinin denetimlerinde, Hazine Müsteşarlığı’nın; enerji piyasasında faaliyet gösteren işletmelerin denetimlerinde ise Enerji Piyasası Düzenleme Kurumu’nun ilgili kurallarına uymak zorundadırlar. Gerek SPK düzenlemelerinde gerek BDDK düzenlemelerinde denetçinin ilgili yönetmeliklerde açıklık bulunmayan hallerde 3568 sayılı Kanun ve bu Kanunla ilgili yönetmelik ve tebliğlerde belirtilen esaslara göre denetim çalışmalarını yürütecekleri belirtilmiştir.

Temmuz 2015 itibariyle,

Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) istatistiki verilerine göre,

– 13.483 Bağımsız Denetçi,

– 177 Bağımsız Denetim Kuruluşu,

Kamu Aydınlatma Platformunda (KAP) yayınlanan Sermaye Piyasası Kurulu (SPK) istatistiklerine göre

– 565 Şirket,

– 140 Yatırım Kuruluşu,

– 47 Portföy Yönetim Şirketi,

– 91 Bağımsız Denetim Kuruluşu,

Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) istatistiklerine göre;

– 52 Banka,

– 29 Finansal Kiralama Şirketi,

– 72 Faktöring Şirketi,

– 12 Finansman Şirketi,

– 3 Finansal Holding Şirketi,

– 39 Bankalarda Bağımsız Denetim Yapmaya Yetkili Denetim Kuruluşu,

– 6 Bankalarda Bilgi Sistemi Yapmaya Yetkili Bağımsız Denetim Kuruluşları,

– 112 Ödeme Kuruluşları ve Elektronik Para Kuruluşlarında Bağımsız Denetim Yapmaya Yetkili Kuruluş

bulunmaktadır.

Türk Ticaret Kanunu kapsamında denetime tabi tutulacak firma hadleri Bakanlar Kurulu kararı ile belirlenmiştir. Buna göre; 2015 yılı için son 3 yılda aktif toplamı 50 milyon TL, net satışlar 100 milyon TL ve çalışan sayısı 200 kişi veya üzerinde olması hallerinden en az ikisinin 2 yıl gerçekleşmiş olması halinde tüm AŞ ve Ltd. şirketler bağımsız denetime tabidir.

Ayrıca, SPK, EPDK ve BDDK gibi düzenleyici ve denetleyici kurumlar, bağımsız denetim işlevini yerine getirecek kuruluşların, Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu’ndan yetki almaları gerekmekte olup, kendi alanlarında,mevzuatları çerçevesinde denetim şartlarını belirleyebilmektedirler.

Büyük Dünya krizleri ve Türkiye’ye etkilerinden ders alınmalı bağımsız denetime bu yönüyle daha fazla önem vermeliyiz ve alt yapısını bir an önce ona göre kurmalıyız. Yoksa en son trende kaçacaktır.

Tabikî bu açıklamalardan sonra herkesin yorumu kendisine göre asıl olan,

– Bir süre için çalısın,

– Bir süre tahammül edin.

– Her zaman inanın

– Hiç bir zaman geri dönmeyin.

Saygılarımla… 14.07.2015

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

İKTİSADİ DAYANIŞMA İKTİSADİ HABER AJANSI ‘n da yayınlanmıştır.

Kaynaklar

– Bambu ağacının hikayesi; KGK Başkanı Sayın Seyit Ahmet BAŞ tarafından sabır üzerine sohbetinden esinlenerek alınmıştır. http://www.akd.com.tr/gelisim/bambu_agaci.html

– Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) http://www.bddk.org.tr/WebSitesi/turkce/Kuruluslar/Kuruluslar.aspx

– Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu (KGK) http://kgk.gov.tr/bagimsiz_denetciler/Istatistik-BSD.aspx#

– Kamuyu Aydınlatma Platformu (KAP)

https://www.kap.gov.tr/sirketler/islem-goren-sirketler/tum-sirketler.aspx

BASEL III KRİTERLERİ VE BAĞIMSIZ DENETİME ETKİLERİ

1974 yılında “Bankacılık Düzenleme ve Denetim Uygulamaları Komitesi” (Committee on Banking Regulations and Supervisory Practices) adıyla kurulan, Basel Bankacılık Gözetim Komitesi, bankacılık gözetim ve denetiminde uluslararası işbirliğini sağlamak amacıyla G-10 ülkelerinin merkez bankaları guvernörleri tarafından kurulmuş bir örgütlenme biçimidir.

Bank for International Settlements (BIS), tarafından, 1989 yılında yayınlanan ilk yani Basel I kriterleri veya standartları, Türkiye cenahında ancak 2001 yılında uygulama alanı bulmuştur.

Hâlbuki bu zamana kadar Türk Bankaları (1998-2001 yılları) çok sert bir dalgalanma ile içleri boşaltılan ve halkı çok zor durumlara düşüren bir ekonomik krize desise olmuştur.

Risk yönetimlerinin yetersiz kalması münasebeti ile, aslına bakılırsa Basel I standartlarının açığı ortaya çıkmış ve bu açık kapatılarak ancak 2004 yılında Basel II standartları yürürlüğe girmiştir.

Enron, Adelphia, Tyco International, WorldCom, Peregrine Systems… gibi halka açık firmaların faaliyetlerinde ve muhasebe işlemlerinde hile, sahtecilik ve aldatıcı işlemlerin gerçekleştirildiği ortaya çıkmış ve bu tür olumsuzlukların, görevleri bu tür olayları ortaya çıkarmak olan bağımsız denetim kuruluşlarınca çıkar ilişkisi nedeniyle görmezden gelindiği anlaşılmıştır.

Bu kadar kısa zamanda, neden Basel II kriterlerine geçişe gerek duyulduğunu ve mevzuatın ne kadar geçirgen bir yapıya sahip olduğunu anlamak için, dünyada 2001 yılında meydana gelen ekonomik krizi tetikleyip, kelebek etkisi yaptığını gözlemlemleyerek okumak ve okuduğumuzu ise ders çıkararak yeni kanun ve yaptırımlara yazmamız gerektiği ortaya çıkmıştır.

Bu kadar kısa zamanda, neden Basel II kriterlerine geçişe gerek duyulduğunu ve mevzuatın ne kadar geçirgen bir yapıya sahip olduğunu anlamak için, dünyada 2001 yılında meydana gelen ekonomik krizi tetikleyip, kelebek etkisi yaptığını gözlemlemleyerek okumak ve okuduğumuzu ise ders çıkararak yeni kanun ve yaptırımlara yazmamız gerektiği ortaya çıkmıştır.

Dolayısı ile bağımsız denetim unsuru hassasiyeti öne çıkmış ve bir zemine oturtulması esas alınarak, SOX yasası oluşturularak, “denetçinin bağımsızlığı”, “kurumsal yönetişim”, “iç kontrol sisteminin değerlendirilmesi”, “geliştirilmiş kamu aydınlatma sistemi” gibi konuları daha bir önemseyerek, temiz topluma doğru ufuk verilmiştir.

Ancak 2008’de tekrar, küresel krizle birlikte ortaya çıkan ciddi finansal riskler, Basel II’nin yeterliliğinin sorgulanmasına neden olmuştur. Bu nedenle de Basel III kriterlerinin gerekliliği gündeme gelmiştir. Basel II uygulamalarına ilişkin eksikliklerin bertaraf edilmesi amacıyla özellikle bu subprime mortgage (yüksek risk ve yüksek faizli kredi) krizi diye de tabir edilen krizin sonraki zamanlarda bir daha olmaması bağlamında Basel III standartları uygulamaya alınmaya başlanmıştır.

Nihai uygulama kararları 12 Eylül 2010 tarihinde yayımlanmıştır. Güçlü sermayeli bankacılık ve finans sistemlerinin oluşturulmaya yönelik kriterler kaleme alınırken, bir finansal ve ekonomik şoklara karşı dirençlerinin arttırılması, risk yönetimi uygulamalarının geliştirilmesi, kurumsal yönetimin etkinleştirilmesi, bankaların açık ve şeffaf bir şekilde kamuoyunu bilgilendirme özelliklerinin arttırılması amaçlanmıştır.

Bu amaç ve düzenlemeler önemli sapmalar olmadan, Basel II standartlarını daha da yükümlülüklerini arttıran bir özellik göstermesi hasebiyle, bankacılık ve finans sisteminin tam anlamıyla adapte olabilmesi 2019 yılına kadar devam edebilecektir.

Bu amaç ve düzenlemeler önemli sapmalar olmadan, Basel II standartlarını daha da yükümlülüklerini arttıran bir özellik göstermesi hasebiyle, bankacılık ve finans sisteminin tam anlamıyla adapte olabilmesi 2019 yılına kadar devam edebilecektir.

Bankacılık ve finans sistemlerine olan etkileri ve bu amaçla yapılan düzenlemelerden ari olarak, yurdumuzda “Denetime İlişkin Düzenlemeler” üzerindeki ağırlığı, yazının konusudur.

Tüm bu gelişmelerin Türkiye üzerindeki etkileşimine baktığımız da, ilk olarak bu durum Türk Ticaret Kanunu‘nun (TTK) değişmesi ile hemen hemen herkesin ve her kesimin bu değişime ayak uydurmaya çalışmasında kendini göstermektedir.

6102 Sayılı Türk Ticaret Kanunu (14.02.2011 tarih ve 27846 sayılı Resmi Gazete‘de yayınlanarak yürürlüğe girmiş ve hemen sonra 30.06.2012 Tarihli ve 28339 sayılı Resmi Gazete ‘de yayınlanan 6335 Sayılı Kanun ile Yapılan Değişiklikler neticesi revize edilmiştir. Bu revize olan değişiklikler Kanun metnine işlenmiştir.

Değişen ve lüzum üzerine revize edilen bu durumda, bizleri ilgilendiren ise, TTK ‘nun, şirketlere yönelik denetim faaliyetlerini yeniden ve tamamen sisteme alan bir yapıya sokmasıdır.

Yapılacak denetim finansal tabloları ve/veya konsolide finansal tabloları ve yıllık raporları da içerecek şekilde düzenlenmiş olup, denetimin uluslararası denetim standartlarına göre yapılması öngörülmüştür.

Dolayısıyla yapılan değişiklikler öncesi şirketlerin hepsinin aynı kurallarla denetlenmesi ve aynı şeffaflığa ulaşmaları beklenmekteydi. Ancak, yapılan değişikliklerden sonra denetime tabi olacak şirketlerin Bakanlar Kurulunca belirleneceği dolayısıyla şirketlerin tamamının denetime tabi olmayacağı hükme bağlanmıştır.

“Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine İlişkin Bakanlar Kurulu Kararı” (23.01.2013 tarihli ve 28537 sayılı RG 2012/4213 sayılı) ve bu kararın 4. maddesi uyarınca Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunun (KGK) “Bağımsız Denetime Tabi Olacak Şirketlerin Belirlenmesine Dair Bakanlar Kurulu Kararına İlişkin Usul ve Esaslar” uyarınca (12.03.2013, 28585 sayılı RG‘de yayımlanan) bağımsız denetime tabi olacak şirketler için üç temel kriter belirlenmiştir. Bu kriterler (tek başına veya bağlı ortaklıkları ve iştirakleriyle birlikte); aktif toplamı, net satış hasılatı ve çalışan sayısıdır.

Buna göre, 2015 yılı için, (20.02.2015 ve 29273 sayılı Resmi Gazete ile) aktif toplamı 50 milyon lira ve üstü, yıllık net satış hasılatı 100 milyon lira ve üstü, çalışan sayısı da 200 kişi ve üstü olmak üzere 3 kriterden en az 2 tanesini üst üste iki hesap dönemi taşıyan şirketler bağımsız denetime tabi olacaktır.

Bununla birlikte, Bakanlar Kurulu Kararına göre SPK kapsamındaki şirketlerin, BDDK denetimine tabi finansal şirketlerin, kamu kurumu niteliğindeki kuruluşların iştiraki olan vb. şirketlerin denetimine ilişkin özel düzenlemeler getirilmiştir.

Bakanlar Kurulu Kararı ile belirlenen, şirketler dışında kalan anonim şirketlerin denetimine ilişkin usul ve esaslar ile, denetim yapacak denetçilerin niteliklerine, uyacakları etik ilkelere, görev ve yetkilerine, seçilmelerine, görevden alınmalarına veya ayrılmalarına; denetimin ve denetim raporlarının içeriğine ve raporun genel kurula sunulmasına ilişkin hususların Gümrük ve Ticaret Bakanlığınca hazırlanan yönetmelikle düzenleneceği hüküm altına alınmıştır. Ancak söz konusu yönetmelik henüz çıkarılmamıştır.

Ayrıca çıkarılacak yönetmelik kapsamında denetime tabi olduğu hâlde söz konusu denetimi yaptırmayanların finansal tabloları ve yönetim kurulu yıllık faaliyet raporlarının düzenlenmemiş hükmünde olacağı belirlenmiştir.

Yine 6102 sayılı TTK’nın limited şirket denetçisini düzenleyen 635’inci maddesinde, 397’nci maddenin beşinci ve altıncı fıkraları dışında kalan anonim şirketin denetçiye, denetime ve özel denetime ilişkin hükümleri limited şirkete de uygulanır denilmiştir. Böylece Bakanlar Kurulu büyük limited şirketler haricindeki limited şirketler, hazırlanacak yönetmelikle dolayısıyla, denetim kapsamı dışında bırakılmıştır.

Türkiye’de 31.12.2012 tarihi itibariyle 898.628 adet ticaret şirketi (anonim, limited, kolektif, komandit şirketler ve kooperatifler) bulunmakta olup bunun yaklaşık 700.000 adedi limited, 95.000 adedi de anonim şirkettir. Bakanlar Kurulunca belirlenen bağımsız denetime tabi olacak şirket sayısı ise yaklaşık 2.700 adet olup bunların tamamına yakını büyük anonim şirketlerdir.

Bunun yanında kuruluş maliyetleri daha düşük ve bürokratik formaliteleri daha az olduğundan KOBİ’lerin büyük çoğunluğu limited şirket şeklinde kurulmaktadır. Yukarıda da yer verildiği üzere yapılan son düzenlemelerle Bakanlar Kurulunca belirlenen sınırların dışında kalan limited şirketler (neredeyse limited şirketlerin tamamı) için herhangi bir denetim öngörülmemiştir.

Oysaki şirketler açısından denetimin uzman kişilerce uluslararası standartlara göre yapılmasının finansal tablo ve raporlara olan güveni artıracağı ve şeffaflığı sağlayacağı aşikardır. Hal böyleyken özellikle limited şirketler açısından, değil uzman kişilerce yapılacak bağımsız denetim, hiçbir denetimin öngörülmemesi bu şirketlere kredi verecek bankalar açısından kredi riskini artırdığından önümüzdeki dönemlerde KOBİ’lerin borçlanma maliyetleri muhtemelen artacak ve finansman kaynaklarına ulaşmaları zorlaşacaktır.

BASEL KRİTERLERİ çerçevesinde, bağımsız denetime tabi olmayan tüm raporların, kredibilite  kapsamında negatif olma eğilimi, bankalar ve diğer finans kuruluşları tarafından sorgulanır olmaya başlanmıştır. Küreselleşmenin olmazsa olmazının bağımsız denetim olduğunu, artık kapalı ekonomilerin batmaya mahkûm olduğunu hepimiz bilmekteyiz.

kapsamında negatif olma eğilimi, bankalar ve diğer finans kuruluşları tarafından sorgulanır olmaya başlanmıştır. Küreselleşmenin olmazsa olmazının bağımsız denetim olduğunu, artık kapalı ekonomilerin batmaya mahkûm olduğunu hepimiz bilmekteyiz.

Önümüzdeki günlerin geleceğimize ışık tutar mahiyette, bugünün gölgelenmelerine muhalefet eden aydınlıklar içinde olması temennisiyle,

Tam bağımsız bir Türkiye için “ Bağımsız Denetim “ ve Bağımsız Denetçi vazgeçilmez unsurlardır.

Saygılarımla. 03.07.2015

Selahattin İPEK

Bağımsız Denetçi

bdselahattinipek@gmail.com

http://www.hudutgazetesi.com/e-gazeteler/1381/6-temmuz-2015-pazartesi/10.html

Kaynak:

* 6102 Sayılı TTK

* Gökhan TAŞPINAR – Basel III kriterleri ve Türk bankacılık sistemine etkileri

* Yusuf KADERLİ, Süleyman DOĞU, Özlem ARABACI- Basel III ve Yeni Türk Ticaret Kanunu’nun KOBİ’lerin Finansman Sorunu Üzerindeki Muhtemel Etkileri

* Okan Altunakar – SoX (Sarbanes-Oxley) Yasası ve SoX Bazlı Bağımsız Denetim Standartları (Sox 404)

* Selahattin İPEK – PATRON GÖRÜŞMEMİZ LAZIM !!!

Gıda Tarım ve Hayvancılık Bakanlığı’na İletilmesi Dileğiyle Başbakanlık İletişi

Yazıyı paylaş "Gıda Tarım ve Hayvancılık Bakanlığı’na İletilmesi Dileğiyle Başbakanlık İletişi"

Tüm SMMM Meslektaşlarımızı duyarlı olmaya çağırıyoruz.

Meslek odaları ve üst birlik örgütünün hantal yapısından, “YMM ‘ler çıkarlarına ters gelen her turlu uygulamayı dava konusu yapıyor ve yaptılar. Bız ıse sadece seyrettık.

Bizim camiamız ise susar ve izler. Uysal koyundur… (!)”

Kimseye minnet etmeden hakkımızı almanın, toplana / dağıla laf-ı güzaftan değil, bilakis, kurumları zorlayarak ve hatta dava etmekten geçtiğini örneklemlerde görmek mümkündür.

Bu davaların Muvaffakiyetlerinin tüm meslektaşlara yarar sağladığı / sağlayacağı aşikardır.

” Yasa tanımayan tekelleşme, serbest piyasa ekonomisine geçiş sürecinde, kapalı ekonomide elde ettiği kazanımlarını yani rant’ını kaybetmemek amacıyla, Anayasa’nın 10.maddesi ihlal edilerek, yapılan ikincil düzenlemelerle Smmm ünvanlı Bağımsız Denetçiler’in gözünün içine bakarak adeta dalga geçiyor.

TBMM’de gece yarısından sonra yapılan operasyonla, Ymm meslek mensuplarını Bağımsız Denetçi yapan tekelleşme’nin bu oyununa karşı, Smmm meslek mensuplarının yapmış olduğu başkaldırı, birlik ve beraberlik içerisindeki başkaldırısı, isyanı ne oldu da sessizliğe gömüldü. !!! “

Angaryaları bizlere yaptıran zihniyet, diğer taraftan YMM ‘lerin vesayetine veya YMM ‘lere alt eleman yetiştirir gibi SMMM kabulü yapmıştır..

“Öğrendikçe de şeffaf olunması gerçeğinde zorlamaya başlıyoruz.

YMM ‘lerin SMMM ‘leri kendilerine taşeron ettiği bir sistem haline dönüşürken ” kimsenin sesini kısarak oturması doğru olmamakla birlikte, örgütlü yürüyüşün gücüne innamak gerçeğinde, mesleki siyaset yapmalıyız.

Bu vesile ile;

” Sayın Başbakanım, Sayın Bakanım, bakanlığınız tarafından çıkarılan ilgi yönetmeliğin, değiştirilmesi yada iptal edilerek EŞİTLİK ve ADALET ilkeleri içerisinde, 5200 sayılı kanun ile oluşturulan pazarın, küreselleşme sürecinde kaos ortamında olan mesleğin ve meslekdaş arasında ADİL ve HAKÇA paylaşımı için, 6102 sayılı TTK ve 660 sayılı KHK hükümlerine paralel bir yasal düzenleme yapılmasını, kanaatimce Kamu Gözetimi Kurumu’ndan görüş alınmasını, Anayasa’nın 10.maddesine aykırı olmayan yasal düzenleme yapılması hususlarında gereğinin yapılmasını arz ve talep etmek görevimiz olmalıdır. “

Tüm bu sorular ve daha fazlası devamlı yazılıp durmakta.

YMM distopyasını kırmak adına BİMER ‘e ithafen yazılıp sadece kendi bilgilerinizi doldurarak, göndereceğiniz dilekçeyi paylaşıyorum..

İsteyen SMMM ‘nin kenarda nasılsa birileri birşeyler yapar diyerek arsız bir tavırla seyr-ü seferi seyredeceğine, aynı dilekçeyi ve hatta daha güzel yazıyor ise onu BİMER ‘e göndererek kamuoyu oluşturmasını diler,

Bilvesile; KENARDAN SEYRETMEDEN YORUMLARINIZ İLE HİÇ DEĞİLSE KATKIDA BULUNMANIZI

İSTİRHAM EDERİM…

Saygı ile..

Selahattin İpek

SMMM-Bağımsız Denetçi

bdselahattinipek@gmail.com

BİMER ‘E GÖNDERİLECEK DİLEKÇE ÖRNEĞİ İÇİN AŞAĞIDAKİ LİNKİ VEYA BURAYI TIKLAYINIZ…

www.dt-audit.com/dosyalar/Bımer-bakanlık.docx

Bağımsız Denetim Kuruluşları Ve Bağımsız Denetçilerin Sorumlulukları

Yazıyı paylaş "Bağımsız Denetim Kuruluşları Ve Bağımsız Denetçilerin Sorumlulukları"

Bağımsız Denetim Kuruluşları ve Bağımsız Denetçilerin Sorumlulukları konulu makaleye başlarken ilk önce bağımsız denetim, bağımsız denetim kuruluşları ve bağımsız denetçiden bahsetmek istiyorum.

Bağımsız denetim: Finansal tablo ve diğer finansal bilgilerin, finansal raporlama standartlarına uygunluğu ve doğruluğu hususunda, makul güvence sağlayacak yeterli ve uygun bağımsız denetim kanıtlarının elde edilmesi amacıyla, denetim standartlarında öngörülen gerekli bağımsız denetim tekniklerinin uygulanarak defter, kayıt ve belgeler üzerinden denetlenmesi ve değerlendirilerek rapora bağlanmasını,

Bağımsız denetim kuruluşu: Kurumca bağımsız denetim yapmakla yetkilendirilen ortakları yeminli mali müşavirlik ya da serbest muhasebeci mali müşavirlik ruhsatını almış meslek mensuplarından oluşan sermaye şirketlerini,

Bağımsız denetçi: Bağımsız denetim yapmak üzere, 01/06/1989 tarihli ve 3568 sayılı Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanununa göre yeminli mali müşavirlik ya da serbest muhasebeci mali müşavirlik ruhsatını almış meslek mensupları arasından Kurum tarafından yetkilendirilen kişilerini,

ifade etmektedir.

Bilindiği üzere; Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu (KGK) tarafından 26.12.2012 tarihli ve 28509 sayılı Resmi Gazete ‘de yayımlanan “Bağımsız Denetim Yönetmeliğinin” Denetim Kuruluşlarının Yetkilendirilmesi başlıklı 13’üncü maddesinin 6’ncı fıkrasında;

Denetim kuruluşları, denetim yetkisini nitelikleri 28’inci maddede belirlenmiş olan, kuruluş adına denetim raporu imzalamaya yetkili sorumlu denetçileri eliyle ve bunların sorumluluğunda kullanır. Bu sorumluluk, denetim kuruluşunun ve kilit yöneticilerinin sorumluluğunu ortadan kaldırmayacağı,

Denetim Ekipleri başlıklı 27’nci maddesinde; (1) Mevzuat uyarınca sadece denetim kuruluşları tarafından yapılması gereken denetimler, işin gerektirdiği sayı ve nitelikte denetçiden oluşan denetim ekipleri tarafından gerçekleştirilir. Denetim ekipleri, denetlenen işletmenin büyüklüğü, faaliyetleri ile tabi olduğu düzenlemelerin özelliği ve benzeri hususlar dikkate alınarak denetimi Kurum düzenlemelerine uygun bir şekilde gerçekleştirebilecek yetki, bilgi, beceri ve tecrübeye sahip olan yeterli sayıda denetçiden oluşturulur.

Ancak denetim ekipleri üç denetçiden az olamaz. Denetim ekiplerindeki sorumlu denetçi ve belirlenen diğer kademeler için en az birer yedek denetçi belirlenir. Yedek denetçiler yerini aldıklarının sorumluluklarını üstlenebilecek nitelikte olmalıdır. Denetime tabi işletmelerin özellikleri itibarıyla, Kurum tarafından farklı asgari denetçi ve yedek denetçi sayıları belirlenebileceği,

(4) Denetim ekipleri, denetimlerini sorumlu denetçinin gözetim ve idaresi altında gerçekleştirileceği,

Mesleki sorumluluk Sigortası başlıklı 33’üncü maddesinde; (1) Denetim kuruluşlarının ve denetçilerin, üstlendikleri ilk denetim işiyle birlikte başlamak üzere, tüm denetimlerini kapsayacak şekilde mesleki sorumluluk sigortası yaptırmaları şart olacağı,

Denetimlerde Sorumluluk başlıklı 44’üncü maddesinde de;

(1) Denetim raporlarının TDS’ye aykırı olması ile bu raporlardaki bilgi ve kanaatlerin yanlış, eksik ve yanıltıcı olması nedeniyle doğabilecek zararlardan, denetim kuruluşları ve denetçiler ayrı ayrı hukuken sorumlu olacağı,

(2) İdari yaptırımlar, mevzuata aykırılıkları tespit edilen denetim kuruluşları ve denetçiler hakkında uygulanır. Kurumca gerekli görülen hallerde, denetim ekiplerinde görevlendirilen ve işlem ve eylemleriyle mevzuata aykırılığa neden olan denetçiler hakkında da yaptırım uygulanacağı,

(3) Denetim ekiplerinde, denetçi olarak görevlendirilenler dışında, denetime yardımcı olmak üzere yer alan kişilerin sebep olduğu mevzuata aykırılıklardan, idari yaptırımlar bakımından bu kişiler değil, gözetiminde çalıştıkları denetim kuruluşları ve denetçiler sorumlu tutulur. Denetime yardımcı olmak üzere yer alan kişilerin genel hükümler, bağımsızlık, tarafsızlık ve sır saklama yükümlülüklerinden doğan sorumluluk halleri saklılığı,

hükümlerine açıkça yer verilmiştir.

Sonuç olarak, Denetim kuruluşlarına veya denetçilere 33’üncü madde de belirtilen mesleki sorumluluk sigortasının yaptırılmaması, hallerinde uyarı yaptırımı uygulanmaktadır.

Denetim raporlarının TDS’ye aykırı olması ile bu raporlardaki bilgi ve kanaatlerin yanlış, eksik ve yanıltıcı olması nedeniyle doğabilecek zararlardan, denetim kuruluşları ve denetçiler ayrı ayrı hukuken sorumludurlar.

Denetim ekiplerinde, denetçi olarak görevlendirilenler dışında, denetime yardımcı olmak üzere yer alan kişilerin sebep olduğu, mevzuata aykırılıkları tespit edilen denetim kuruluşları ve denetçiler hakkında uygulanır. Kurumca gerekli görülen hallerde, denetim ekiplerinde görevlendirilen ve işlem ve eylemleriyle mevzuata aykırılığa neden olan denetçiler hakkında da idari yaptırım uygulanır.

Denetim ekiplerinde, denetçi olarak görevlendirilenler dışında, denetime yardımcı olmak üzere yer alan kişilerin sebep olduğu mevzuata aykırılıklardan, idari yaptırımlar bakımından bu kişiler değil, gözetiminde çalıştıkları denetim kuruluşları ve denetçiler sorumlu tutulurlar.

Denetim kuruluşları ticari defterlerini, düzenlenen denetim raporlarını elektronik, manyetik ve benzeri ortamlarda tutulanlar dâhil olmak üzere denetim çalışmalarına ve kalite kontrol sistemine ilişkin her türlü belgeyi ekleriyle birlikte on yıl süreyle saklamak zorundadır.

Denetim kuruluşları ve denetçiler, birinci fıkra kapsamında saklanması zorunlu tutulanlarla birlikte Kurum tarafından görevlendirilenlerce talep edilen her türlü bilgi ve belgeyi ibraz etmek, gerektiğinde görevlilere bunların birer örneklerini vermek ve incelenmesine uygun ortam sağlamakla yükümlüdür.

Her bir denetim çalışmasına ilişkin, elektronik, manyetik ve benzeri ortamlarda tutulanlar dâhil olmak üzere, tüm belgelerin ekleriyle birlikte denetim dosyası haline getirilmesi zorunludur. Denetim dosyalarının denetim sırasında oluşturulması esastır.

Ayrıca, Denetim kuruluşları ve denetçiler;

Sicil bilgileri dâhil olmak üzere Kuruma daha önce bildirilmiş her türlü bilgide meydana gelen değişiklikleri takip eden günden itibaren en geç 10 gün içinde,

Denetim sözleşmelerini ve diğer hizmetlere ilişkin sözleşmelerle ilgili olarak Kurum tarafından istenecek bilgileri imza tarihini takip eden günden itibaren en geç 10 gün içinde,

6102 sayılı Türk Ticaret Kanunun 399’uncu maddesi uyarınca görevden alma ve sözleşmenin feshine ilişkin işlemleri işlem tarihini takip eden günden itibaren en geç 10 gün içinde,

Mesleki sorumluluk sigortası poliçesini düzenlenme tarihini ve poliçe ve sigorta şirketindeki değişiklikleri takip eden günden itibaren en geç 10 gün içinde,

Son takvim yılına ait gelirlerini Kurumca belirlenen şekle uygun olarak Mayıs ayının on beşinci gününün sonuna kadar,

Diğer bildirimler ile Kurumca istenecek diğer bilgileri mevzuatta belirtilen süre ya da Kurumca verilecek süre içerisinde,

Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumuna bildirmek zorundadır.

Diğer taraftan, Denetim kuruluşları ve denetçiler 6102 sayılı Kanun uyarınca yaptıkları denetimlerde aşağıdaki yükümlülüklerini de yerine getirmesi gerekir.

Denetim sonuçlarını, 6102 sayılı Kanuna ve bu Bağımsız Denetim Yönetmeliğine uygun şekilde raporlayıp sunmak, denetim faaliyeti ve sonuçları konusunda genel kurula açıklamalarda bulunulması

6102 sayılı Kanunun 378’inci maddesi uyarınca gerekli hallerde riskin erken saptanması ve yönetimi komitesinin kurulmasını önermek, böyle bir sistem varsa bunun yapısı ve uygulamalarını açıklayan ayrı bir rapor düzenleyerek denetim raporuyla birlikte yönetim kuruluna sunulması,

6102 sayılı Kanunun 399’uncu maddesinde belirtilen denetçilerin seçimi, görevden alınması ve sözleşmenin feshine ilişkin hükümlerine uyulması,

Denetim sözleşmesinin feshi halinde, fesih tarihine kadar elde ettiği sonuçları 6102 sayılı Kanunun 402’nci maddesine uygun bir rapor haline getirerek genel kurulun bilgisine sunulması,

Bağımsız denetime ilişkin olarak 660 sayılı Kanun Hükmünde Kararname ve ikincil mevzuat düzenlemeleri dışındaki 6102 sayılı Kanun ve ilgili mevzuatında öngörülen diğer yükümlülükleri yerine getirilmesi,

gerekmektedir.

Diğer taraftan; Bağımsız Denetim Kuruluşları ve Bağımsız Denetçiler, sorumluluklarını, yasal yetkilerini kullanarak yerine getirir.

Bağımsız denetçinin yasal yetkilerinin genelde dört ana başlık altında söz etmek doğru olacaktır.

Bağımsız denetçinin denetim görevine atanması sırasında yapılan denetim sözleşmesine bağlı çevreden doğan yetkiler,

Denetim çalışması sırasında denetlediği işletmede önemli gördüğü her türlü veriye doğrudan ulaşabilmesi yetkisi,

Denetlediği işletmenin yöneticileri, danışmanları ve formal ilişki kurduğu noktalardan açıklama isteme yetkisi,

İşletmenin düzenlediği her türlü toplantıya katılabilme, toplantı çağrılarını ve raporlarını edinme yetkisidir.

Yetkilerin kullanımında gelenekler, meslek kuralları ve yasaların gözettiği sınırlamalar, gerek bağımsız denetçinin, gerek bağımsız denetim mesleğinin ve gerekse kamu yararının gerekleri olarak yürürlüktedir.

Bu nedenle; bağımsızlık, bütünlük ve tarafsızlık kurallarına uyularak, mesleki kurumsallaşmanın oluşturduğu ve geliştirdiği mesleki ve teknik standartları gözetilerek, kamuya, müşteri işletmelere ve meslektaşlara sorumluluk taşınarak yürütülür.

Bağımsız denetçiye toplumun verdiği bir diğer görev de, finansal tablolar denetimi dışındaki inceleme hizmetleridir. Bu hizmetler içinde iç kontrol faaliyetleri, mevzuata ve sözleşmelere dayalı işler, finansal tablolara ilişkin tamamlayıcı bilgi tabanını oluşturma ve yatırım analizleri başlıca alanları oluşturmaktadır.

Finansal tablo denetimi dışında sayılan bu tür hizmetlerin yalnızca genel kabul görmüş denetim standartları çerçevesinde sürdürülmesi mümkün olmadığından, yeni inceleme standartlarının, dolayısıyla yeni ve farklılaşan sorumluluk alanlarının meydana gelmesi gündemdedir.

Bu tür incelemelerin ötesinde, özellikle vergilendirme ve yönetsel danışmanlık hizmetleri ile ilgili çerçevelerin bağımsız denetçiye de sorumluluklar yüklemesi de artık doğal olarak görünmektedir.

Toplumsal beklentilerin bağımsız denetçiye finansal bilgilerin güvenilirliği konusunda güvence vermeye yönelik yeni roller ve sorumluluklar tanınmaya başladığı ve beklentilerin giderek somutlaştığı aşikârdır.

Bağımsız denetçinin faaliyet kapsamına bağlı olarak sorumlulukları genişledikçe denetim riskinin ölçülmesi ve en aza indirilmesine olan ilgisi de, doğal olarak gelişmektedir.

Bağımsız denetçinin mesleki sorumluluklarının başında iş gördüğü ortamın beklentilerine uygunluk nitelik ve türde bağımsız denetim hizmeti vermekten gelir.

Bağımsız denetçinin gelişen mesleki sorumluluklarının temelinde yanlışlıkların araştırılması yer almaktadır. Yanlışlıkların gözden geçirilmesinde ise özellikle kasıtlı düzensizlikler ve hilelerin ortaya çıkartılmasını sağlayacak mesleki önlemlerin yürürlüğe konulması büyük önem kazanmaktadır.

Makale ilk olarak 23 Mayıs 2015 itibari ile İKTİSADİ DAYANIŞMA HABER AJANSINDA YAYINLANMIŞTIR.

TIKLAYARAK ULAŞABİLİRSİNİZ…

YARARLANILAN KAYNAKLAR

Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu Bağımsız Denetim Yönetmeliği

3568 Sayılı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Bağımsız Denetçilerin Yetki ve Sorumlulukları Adlı Makale